流出メモ : Sam Altman の Gemini 3 に対する危機感

(全体俯瞰 : AI 生成) click で拡大

要旨

ジェミニ3後のAI競争:戦略的優位性の全貌

この文書は、GoogleのGemini 3の発表によって火蓋が切られた、人工知能(AI)の覇権をめぐる熾烈な競争状況を詳細に分析しています。

この進歩を受けて、OpenAIのサム・アルトマンから流出したメモには、Googleが追いついたことによる「一時的な経済的逆風」への懸念が表明されました。

その後、主要なテクノロジー企業は、フロンティアモデル、AIインフラストラクチャ、カスタムシリコン、そして極めて重要な既存収益源といった、競争上の優位性を決定づける複数の基準に基づいて比較されています。

分析の結果、独自のデータセットと既存製品への深い統合能力を含むほぼすべての項目で優位にあるGoogleが、総合的に見て最も強力な戦略的地位を築いていると評価されています。

一方、Microsoftも他社モデルを提供する戦略で堅調ですが、OpenAIやAnthropicといった企業は、多角的な収益基盤がないためにインフラ構築に巨額の資金調達が必要であり、大きな財政的リスクを抱えていると結論付けられています。

目次

- 要旨

- AI競争環境のブリーフィング:Googleの台頭とOpenAIの課題

- 要旨

- AI企業の成功を解き明かす!初心者のための9つの必須要素ガイド

- AI覇権�の戦略的分析:Googleが競争をリードする理由

- 投資家向けメモ:GoogleのAI戦略が市場の信頼を獲得し、株価を押し上げる理由

- AI覇権戦争:巨大テック企業4社の強みと弱みを徹底解剖

- 情報源

AI競争環境のブリーフィング:Googleの台頭とOpenAIの課題

要旨

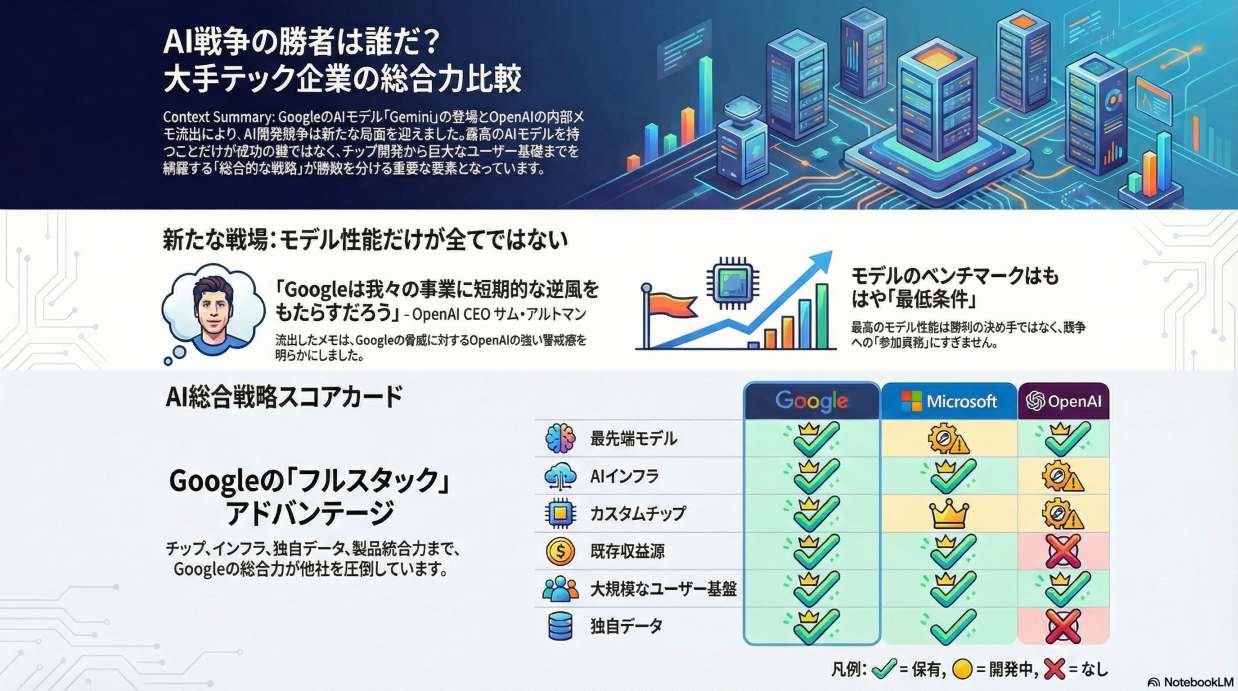

AIの競争環境は、Googleによる「Gemini 3」の発表を機に根本的に変化し、同社は現在、AI分野で勝利を収めるための最も有利な立場にある企業として浮上している。この状況は、OpenAIのサム・アルトマンCEOから漏洩した内部メモによって裏付けられている。メモの中でアルトマン氏は、Googleがもたらす「一時的な経済的逆風」と、OpenAIが直面するであろう「厳しい雰囲気」を認めている。

本質的な論点は、最高のモデル性能を持つこと(ベンチマーク)はもはや「最低条件」に過ぎず、長期的な成功は総合的なAI戦略にかかっているという点である。この戦略には、フロンティアモデル、AIインフラ、カスタムシリコン、既存収益、消費者向けハードウェア、独自のデータ、そして既存製品への統合能力といった複数の要素が含まれる。

分析によると、Googleはこれらほぼ全ての戦略的要素で優位に立っている。一方で、OpenAIやAnthropicのような企業は、フロンティアモデルでは最先端にいるものの、既存の収益源やエコシステムを欠いているため、インフラ投資のための資金調達に依存せざるを得ず、重大な財務的脆弱性を抱えている。この文書は、現在のAI覇権争いの力学と、各主要企業の戦略的優位性および課題を詳細に分析するものである。

AI覇権の地殻変動

Googleの再評価

わずか18ヶ月前、GoogleはAI開発で遅れをとっていると見なされ、サンダー・ピチャイCEOの辞任を求める声さえ上がっていた。しかし現在、状況は一変した。Googleの株価は直近1ヶ月で22%以上も急騰し、時価総額3兆ドルの巨大企業としては驚異的な伸びを見せている。この市場の再評価は、最新モデル「Gemini 3」の卓越した性能と、同社が持つ総合的なAI戦略の強さが認識されたことに起因する。

OpenAIの内部認識:サム・アルトマン氏の漏洩メモ

OpenAI内部でもこの競争環境の変化は強く認識されている。『The Information』によって報じられたサム・アルトマンCEOのメモは、同社が直面する厳しい現実を浮き彫りにしている。

- Googleの脅威: アルトマン氏は「Googleは我々の会社に一時的な経済的逆風を生み出すだろう」と述べ、競争の激化を認めている。

- 性能差の消失: か�つてOpenAIが誇っていたモデル性能の優位性は「基本的にゼロになった」。GoogleやAnthropicのモデルが一部のベンチマークでChatGPTを上回るケースも出ている。

- 厳しい外部環境: 彼は「外部の雰囲気はしばらくの間、厳しいものになるだろう」と予測している。

- ブランドの強みと限界: 「ChatGPTは多くの人々にとってAIそのものであり、この状況は続くと期待している」としながらも、競合他社が自社の強みにAIを深く統合し始めれば、その優位性が永遠には続かない可能性を示唆している。

- OpenAIの三重苦: アルトマン氏はOpenAIが置かれた困難な立場を次のように要約している。「最高の研究ラボ、最高のAIインフラ企業、そして最高のAIプラットフォーム製品企業という、多くの困難なことを同時にこなさなければならないのは辛いことだ」。この発言は、多角的な事業を持つ巨大IT企業との競争の厳しさを物語っている。

総合的AI戦略の10の構成要素

AI競争で成功を収めるためには、単一の要素だけでなく、包括的な能力が求められる。以下は、主要AI企業を評価するための10の戦略的属性と、各社の状況をまとめたものである。

凡例:

- ◯: 該当する能力を保有している

- △: 現在開発中または取り組み中である

- -: 該当する能力を保有しておらず、取り組みも確認されていない

| 企業 | フロンティアモデル | AIイ��ンフラ | 多様なモデル提供 | カスタムシリコン | 既存収益 | トップ研究者 | 消費者向けハードウェア | 巨大なユーザー基盤 | データ | 統合 |

|---|---|---|---|---|---|---|---|---|---|---|

| ◯ | ◯ | △ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| Microsoft | △ | ◯ | ◯ | △ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| Meta | △ | ◯ | - | △ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| Apple | - | ◯ | - | ◯ | ◯ | - | ◯ | ◯ | ◯ | △ |

| AWS | - | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | - |

| XAI | ◯ | ◯ | - | △ | - | ◯ | - | ◯ | ◯ | - |

| OpenAI | ◯ | △ | - | △ | - | ◯ | △ | ◯ | ◯ | ◯ |

| Anthropic | ◯ | △ | - | - | - | ◯ | - | - | ◯ | ◯ |

各構成要素の戦略的重要性

- フロンティアモデル: 最高のモデルである必要はないが、多様なユースケースに対応できる「十分に優れた」最先端モデルを持つことは、競争の最低条件である。

- AIインフラ: モデルを提供するためのインフラは極めて資本集約的である。既存収益のないOpenAIやAnthropicにとっては、データセンターを建設するたびに資金調達が必要となり、大きな事業リスクとなる。

- 多様なモデル提供: 自社モデルだけでなく、競合他社のモデルも提供する能力。これにより、顧客は単一企業への依存(プラットフォームリスク)を避けられる。MicrosoftやAWSはこの戦略を採用している。

- カスタムシリコン: 独自の半導体(GoogleのTPUなど)を開発することで、生産プロセスを管理し、効率性を高め、コストと遅延を削減できる。垂直統合は極めて重要な優位性となる。

- 既存収益: AI事業で利益が出なくても事業を継続し、大規模な投資を失敗しても倒産しない能力。Google、Microsoft、Metaなどの巨大企業が持つ決定的な強みである。Metaのマーク・ザッカーバーグ氏は「AI投資で我々が間違ったとしても、倒産することはない」と述べている。

- トップ研究者: 競争を続けるための必須条件。

- 消費者向けハードウェア: AIと人間の主要な接点となるデバイス(スマートフォン、メガネ、イヤホンなど)。Google(Android)とAppleはこの領域を支配している。

- 巨大なユーザー基盤: 新しいAI製品やサービスを即座に展開できる流通網を持つこと。Anthropicを除くリストアップされたほぼ全ての企業がこの利点を持つ。

- データ: 独自の専有データは、モデルのトレーニングにおいて計り知れない価値を持つ。Googleは検索、YouTube、Gmail、マップなどから得られるデータセットにおいて、他社を圧倒的な差でリードしている。

- 統合: AIをGmailやカレンダー、Officeスイートといった消費者が日常的に使用する製品に深く組み込み、価値を提供する能力。

主要企業別 競争力評価

Google:総合的な勝者

上記の10項目で評価すると、Googleは総合的な勝者として際立っている。

- 強み: 世界最高クラスのモデル「Gemini 3 Pro」、実績のあるカスタムシリコン「TPU」、AI投資を支える莫大な既存収益、Androidを中心とした広範なハードウェアエコシステム、数十億人規模のユーザー基盤、そしてGoogle検索やYouTubeに由来する比類なき独自データセットを持つ。

- 戦略の補強: 当初の分析では欠けていた「多様なモデル提供」についても、Google CloudがAnthropicのモデルを提供していることが判明し、戦略はさらに強化されている。

Microsoft:プラットフォーム戦略

Microsoftは第2位に位置づけられる。

- 特徴: ほとんどの分野で強みを持つが、独自のフロンティアモデル開発には注力せず、他社モデルのプラットフォームとなる戦略を選択している。これは長年にわたる同社のビジネスモデルと一�致する。

MetaとAppleのポテンシャル

- Meta: フロンティアモデルとカスタムシリコン開発に取り組んでおり、強力なユーザー基盤とデータを持つが、AIの統合先がソーシャル製品に限られる点が課題である。

- Apple: ハードウェア、カスタムシリコン、エコシステムといった強力な基盤を持つが、AIモデルの開発と自社製品への導入で大きく遅れをとっている。

OpenAIとAnthropicの脆弱性

- 財務リスク: 両社は最高のフロンティアモデルを持つが、巨大IT企業のような多角的な収益源を持たない。そのため、インフラ構築のための資金調達に常に依存しており、一つの大きな判断ミスが経営を揺るがしかねない財務的脆弱性を抱えている。

- 戦略の違い: Anthropicは、消費者向けではなくエンタープライズ市場に焦点を当てることで、異なるアプローチを取っている。

新たな競争軸:Google対Nvidia

競争環境はさらに複雑化している。最近、MetaがGoogleから数十億ドル規模のTPUを購入するために交渉中であると報じられた。これは、Googleが自社のAIインフラのためだけでなく、外部のハイパースケーラーにもカスタムシリコンを販売する供給者になる可能性を示唆している。

この動きにより、GoogleはNvidiaの競合として台頭し、アプリケーション層からハードウェアのカーネル層に至るまで、AIスタックのあらゆる階層で強力な競争力を持つ企業としての地位を固めることになる。この事実は、現在のAI競争においてOpenAIが神経質になっている理由を明確に示している。

AI企業の成功を解き明かす!初心者のための9つの必須要素ガイド

1. はじめに:なぜ最高のAIモデルを持つだけでは不十分なのか?

AIの世界と聞いて、多くの人が「ChatGPT」のような高性能なAIモデルを思い浮かべるでしょう。そして、「最も賢いAIを作った会社が勝つ」と考えるかもしれません。しかし、現実はそれほど単純ではありません。

つい最近まで、GoogleはAI開発競争で後れを取っていると見なされ、ほんの1年半前にはCEOの退任を求める声すら上がっていました。ところが今、状況は一変し、GoogleはAIの勝者となるための最も有利なポジションにいると評価されています。この劇的な逆転劇の裏には何があるのでしょうか?

そのヒントは、OpenAIのCEOであるサム・アルトマン氏が社内に送ったとされるメモにあります。そこには「Googleが追いついてきた」「これから厳しい雰囲気になるだろう」といった内容が書かれていたと言います。これは、AI業界の競争がいかに激しく、一つの強みだけでは勝ち残れないことを示唆しています。

最高のAIモデルを持つことは、いわば壮大なレースへの「参加権」を手に入れたようなものです。それはスタートラインに立つための最低条件であり、勝利を保証するものでは決してありません。

この記事では、AI企業が長期的に成功し、覇権を争うために不可欠な「9つの重要な要素」を、初心者の方にもわかりやすく一つひとつ解き明かしていきます。

2. 成功の鍵を握る9つの要素

AI企業が成功するためには、AIモデルの開発以外にも、インフラ、資金、ハードウェア、データなど、様々な要素を組み合わせた総合的な戦略が求められます。ここでは、その成功の鍵となる9つの要素を「それは何か?」「なぜ重要なのか?」という視点で見ていきましょう。

2.1. フロンティアモデル (Frontier Model)

- それは何か? 「フロンティアモデル」とは、その時点で地球上で最も性能が高い、トップクラスのAIモデル群を指す言葉です。Googleの「Gemini 3 Pro」やOpenAIの「GPTシリーズ」などがこれにあたります。

- なぜ重要なのか? これはAI競争における「テーブルステークス(参加するための最低条件)」です。必ずしも「世界一」である必要はありませんが、ユーザーの多様なニーズに応えられる「十分に優れた」モデルでなければ、競争の土俵にすら上がれません。どれほど強力なエンジン(フロンティアモデル)を持っていても、それを動かすための巨大な設備がなければ意味がありません。

2.2. AIインフラ (AI Infrastructure)

- それは何か? 「AIインフラ」とは、AIモデルを動かすために必要なデータセンターなど、物理的な設備全体のことです。これらの構築には、莫大な費用がかかります。

- なぜ重要なのか?

- 莫大な資本が必要: データセンターの構築には巨額の資金が必要であり、これが新規参入の大きな障壁(参入障壁)となります。

- 安定したサービス提供の基盤: 多くのユーザーにAIサービスを途切れることなく安定して提供するための、まさに土台となる部分です。

- OpenAIやAnthropicのような新興企業は、このインフラを構築するために常に外部から資金を調達し続ける必要があり、これは大きなリスクとなります。この莫大なインフラコストと運用負荷という課題こそが、各社をNvidia製GPUへの依存から脱却させ、自社専用チップ「カスタムシリコン」の開発へと駆り立てる最大の動機となっているのです。

2.3. カスタムシリコン (Custom Silicon)

- それは何か? 「カスタムシリコン」とは、企業が自社のAIモデルを動かすために、独自に設計・製造する専用の半導体チップのことです。Googleの「TPU (Tensor Processing Unit)」やAppleの「Apple Silicon」が代表例です。

- なぜ重要なのか? Nvidiaのような外部企業から汎用的なGPUを購入するだけでなく、自社でチップを開発することには大きなメリットがあります。

- コスト削減: チップの生産プロセス全体を自社で管理できるため、長期的にはコストを下げられる可能性があります。

- 効率の向上: AIモデルとハードウェア(チップ)を一体で開発することで、処理の効率を最大限に高められます。

- 安定供給: 外部の供給状況に左右されることなく、自社で生産をコントロールできるため、安定したサービス提供に繋がります。

- このような莫大な投資を可能にするには、事業の屋台骨を支える、盤石な収益基盤が不可欠となります。

2.4. 既存の収益源 (Existing Revenue)

- それは何か? 「既存の収益源」とは、AI事業以外での安定したビジネス(広告、クラウドサービス、製品販売など)から得られる収入のことです。

- なぜ重要なのか? MetaのCEO、マーク・ザッカーバーグ氏は、AIレースに勝つことの重要性をこう語っています。「AI競争に負けるリスクは、数千億ドルを無駄にするリスクよりも大きい」。これは、AIへの投資が企業にとって存亡をかけたものであり、それを支える既存事業を持つ巨大企業(Google, Microsoft, Metaなど)がいかに有利かを示しています。

- 大胆な投資が可能: 失敗を恐れずに、AIインフラや研究開発に数千億ドル規模の巨額資金を投じることができます。

- 事業の安定性: AI事業がすぐに利益を出さなくても、会社全体が揺るがないため、長期的な視点で開発を続けられます。

- しかし、潤沢な資金があっても、それを賢く使い、革新的なものを生み出す「頭脳」がいなければ意味がありません。

2.5. トップクラスの研究者 (Top Researchers)

- それは何か? 優れたAIモデルを開発・改良し続けるためには、世界中から優秀な頭脳、つまり「トップクラスの研究者」を集めることが不可欠です。

- なぜ重要なのか? これもまた「テーブルステークス(最低条件)」の一つであり、企業の競争力の源泉です。Meta社は現時点で他社に匹敵するフロンティアモデルを持っていませんが、最高の研究者たちを採用し、巨額の資金を投じて開発を進めています。これは、将来の逆転を狙う上で極めて重要な戦略です。そして、どんなに優れたAIが開発されても、人々がそれを日常的に使うための「接点」がなければ、その価値は広まりません。

2.6. コンシューマー向けハードウェア (Consumer Hardware)

- それは何か? 「コンシューマー向けハードウェア」とは、スマートフォン、スマートグラス、イヤホンなど、人々とAIとの間の「インターフェース(接点)」となる物理的なデバイスのことです。

- なぜ重要なのか? 自社のハードウェアを持つことは、非常に大きな戦略的優位性となります。

- Googleの「Androidスマートフォン」

- Appleの「iPhone」や「AirPods」

- Metaの「スマートグラス」

- これらの自社製品を通じて、ユーザーにAI体験を途切れることなくシームレスに提供し、自社のエコシステム(経済圏)に深く組み込むことができます。自社のハードウェアが多くの人々に使われているという事実は、次の重要な要素、つまり「ユーザー基盤」の大きさへと直結します。

2.7. 大規模なユーザー基盤と製品への統合 (Large User Base & Integration)

- それは何か? すで�に何億人、何十億人という人々が日常的に使っている製品やサービスを持っていることです。

- なぜ重要なのか? 最大の利点は、開発したAI機能を既存の製品に「統合(Integration)」し、すぐに多くの人々に届けられる点にあります。例えば、GoogleがGmailに新しいAI機能を搭載すれば、何億人ものユーザーがすぐにその恩恵を受けられます。これは、ゼロからユーザーを獲得しなければならない新興企業にはない、絶大なアドバンテージです。

| 企業名 | 主要な製品・サービス(ユーザー基盤) |

|---|---|

| Google検索, Android, YouTube, Gmail | |

| Microsoft | Windows, Office |

| Meta | Facebook, Instagram, WhatsApp |

| Apple | iPhone, iCloud |

そして、多くのユーザーがいることは、AIをさらに賢くするための、他にはない貴重な「資源」を生み出すことに繋がります。

2.8. 独自のデータ (Proprietary Data)

- それは何か? AIモデルを訓練するための「データ」、特に他社がアクセスできない「独自のデータ(Proprietary Data)」のことです。

- なぜ重要なのか? 独自のデータは、AIモデルの性能を差別化し、強力な競争優位性を築くための鍵となります。AIの学習データという観点で見れば、その王冠はGoogleに授けられるべきでしょう。

- Googleのデータ例: Google検索(人々の興味)、YouTube(動画コンテンツ)、Gmail(コミュニケーション)、Googleマップ(位置情報)、Android(デバイス利用状況)など、多種多様で膨大なデータを保有しています。さらに驚くべきことに、Googleはまだその巨大なYouTubeのデータセットに本格的に着手すらしていないと言われており、そのポテンシャルは計り知れません。

- 一方で、Appleも多くのデータを保有していますが、プライバシー保護の観点からその利用には慎重な姿勢を見せています。さて、これまで見てきた8つの要素とは少し毛色が異なりますが、最後に、ビジネス戦略として非常に重要な要素を紹介します。

2.9. 多様なモデルの提供 (Serving Other's Models)

- それは何か? 自社のAIモデルだけを提供するのではなく、競合他社のものも含め、様々なAIモデルを顧客(開発者や企業)に提供するというビジネス戦略です。いわば「AIモデルのデパート」のようなものです。

- なぜ重要なのか? 顧客の視点に立つと、一つのAI企業に完全に依存することは「プラットフォームリスク」を伴います。もしその企業の方針が変わったり、より安価で優れたモデルが他社から登場したりした場合に対応できなくなるからです。

- 興味深いことに、この戦略を積極的に推進しているMicrosoftやAWSは、現時点で自社製のトップクラスのフロンティアモデルを持っていません。彼らは、自社モデル開発に巨額を投じる代わりに、他社の優れたモデルを提供するためのインフラとパートナーシップに注力し、顧客の多様なニーズに応えることで独自の地位を築いています。最近ではGoogleもAnthropic社のモデルを提供し始めるなど、この戦略の重要性が増しています。

3. まとめ:AIの覇権を握るのはどの企業か?

ここまで、AI企業の成功に不可欠な9つの要素を解説してきました。

- フロンティアモデル

- AIインフラ

- カスタムシリコン

- 既存の収益源

- トップクラスの研究者

- コンシューマー向けハードウェア

- 大規模なユーザー基盤と製品への統合

- 独自のデータ

- 多様なモデルの提供

これらの要素を総合的に見ると、一つの要素が突出しているだけでは不十分で、全体的な戦略がいかに重要であるかがわかります。

結論として、Googleは「AIスタックのトップからボトムまで」、つまりアプリケーションからハードウェアに至るまで、これら9つの要素のほぼ全てを高いレベルで満たしており、AIレースを勝ち抜く上で非常に有利なポジションにいると言えるでしょう。

今後、AI関連のニュースに触れる際には、単に「どのモデルが賢いか」という��点だけでなく、ぜひ今回学んだ9つの視点から各企業の戦略を分析してみてください。そうすることで、AI業界の未来をより深く、そして面白く見通すことができるはずです。

AI覇権の戦略的分析:Googleが競争をリードする理由

1.0 序論:AI競争の新たな局面

人工知能(AI)業界の競争環境は、ここ数ヶ月で劇的に変化しました。かつてはOpenAIが独走していると見なされてい�ましたが、GoogleによるGemini 3 Proの発表は、その勢力図を根本から塗り替える可能性を秘めています。本レポートは、単一のAIモデルの性能比較に留まらず、インフラ、データ、エコシステムといった「総合的なAI戦略」の観点から主要テクノロジー企業を分析し、なぜGoogleが現在、AI覇権争いにおいて最も有利な立場にあるのかを論証します。

この市場認識の変化は、OpenAIのCEOであるSam Altman氏が社内メモでGoogleの台頭を認めたことからも明らかです。同氏は「厳しい向かい風(rough vibes ahead)」に言及しただけでなく、「Googleは我々の会社にとって、一時的な経済的向かい風を生み出すだろう」と述べ、脅威が具体的かつ事業に影響を与えるものであるとの認識を示しました。わずか18ヶ月前、GoogleはAI開発で後れを取っていると見なされ、CEOであるSundar Pichai氏の辞任を求める声すら上がっていました。しかし現在、同社はAI競争の勝者として最も有力視されるまでに評価を劇的に好転させています。この驚くべき転換は、AI企業の優位性を測る尺度が変化したことを示唆しています。

次章では、なぜ最先端(フロンティア)モデルのベンチマーク性能だけでは、企業の長期的な優位性を保証できなくなったのかを詳述します。

2.0 競争の前提条件:フロンティアモデルのコモディティ化

AI覇権争いにおいて、最高の性能を持つモデルを保有することは、もはや決定的な優位性ではなく、競争に参加するための「最低条件(table stakes)」へと変化しました。この認識は、各社の戦略を評価する上で極めて重要です。

GoogleのGemini 3 Proが多くのベンチマークでOpenAIのGPT-5.1を上回っているという事実は、Googleの技術力を証明するものです。しかし、このレポートの核心的な論点は、「ベンチマークが全てではない」という点にあります。モデル性能の差がほぼゼロに収束しつつある現在、企業の真の競争力は他の要素によって決定されます。

もちろん、OpenAIが依然として強力なブランド認知を保持していることは事実です。Sam Altman氏が指摘するように、「多くの人々にとって、ChatGPTはAIそのもの」であり、検索における「Googleする」のように、AI利用の代名詞となっています。しかし、GoogleやMicrosoftといった競合他社が、自社の広範な製品エコシステムにAIを深く統合し始めれば、この状況は永続的なものではない可能性があります。

市場の評価軸がモデル性能から、企業が持つ「勝利に必要な他のすべて」へと移行していることは、Googleの株価動向が雄弁に物語っています。直近1ヶ月で同社の株価は22%以上も上昇しました。特筆すべきは、Googleが既に3兆ドル企業であるという事実です。この規模の企業が時価総額を22%(6,000億ドル以上)も増加させるというのは驚異的であり、単なる株価上昇ではなく、市場の確信が根本的に変化したことを示す地殻変動と言えます。

次のセクションでは、AI戦略の全体像を構成するこれらの具体的な要素を多角的に分析し、主要プレイヤーを徹底比較します。

3.0 総合的AI戦略の構成要素:主要プレイヤーの徹底比較

企業の総合的なAI能力を評価するためには、単一の指標ではなく、多角的なフレームワークが必要です。本セクションでは、フロンティアモデル、AIインフラ、カスタムシリコン、収益基盤、独自データ、そして製品への統合能力といった複数の戦略的資産を横断的に分析し、主要プレイヤー各社の強みと弱みを明らかにします。

3.1 基盤となる柱:フロンティアモデルとAIインフラ

フロンティアモデルとそれを支えるAIインフラは、あらゆるAIサービスを提供する上での根幹を成す要素です。最高レベルのモデルを開発・運用する能力は、競争の出発点となります。

- Google: Gemini 3 Proにより、地球上でトップ3に入る最高レベルのモデルを保有しています。

- OpenAI & Anthropic: それぞれが独自のフロンティアレベルのモデルを保有しています。

- Meta: ��かつてはフロンティアモデルを保有していましたが、現在は後れを取っており、開発に注力している段階です。

- Microsoft: Mustafa Suleyman氏のリーダーシップの下で開発中ですが、独自のトップティアモデルはまだありません。

- AWS: Novaファミリーを保有していますが、Gemini 3 ProやGPT-5とは競合しないレベルです。

- Apple: 独自のフロンティアモデルを開発する戦略は現時点で見られません。

AIインフラの構築は莫大な資本を必要とします。Google、Microsoft、Meta、AWSは既に大規模な自社インフラを保有しています。Appleも、垂直統合されたApple Siliconがローカルでのモデル実行に極めて優れており、さらにそれを自社のプライベートAIクラウドでも活用しているため、独自の強固なインフラを持つと評価できます。一方で、OpenAIやAnthropicは依然として構築の途上にあり、これが両社の大きな課題となっています。

3.2 経済的濠:カスタムシリコンと既存収益源

カスタムシリコン(自社設計チップ)と安定した既存収益源は、AI競争における持続的な優位性、すなわち「経済的な濠」を築く上で決定的な役割を果たします。

カスタムシリコンは、生産プロセスの管理、AIワークロードの効率性向上、そしてコスト削減を実現する上で極めて戦略的な価値を持ちます。

| 企業 | カスタ��ムシリコンの状況 | 戦略的意味合い |

|---|---|---|

| TPU - 実績豊富で業界をリード | 長年のAIワークロードで証明された、実証済みのチップ。 | |

| Apple | Apple Silicon - 長年の実績 | ローカルでのモデル実行に非常に優れ、コストと遅延を削減。 |

| AWS | Trainiumなどの独自チップを保有 | 自社インフラとの最適化を推進。 |

| Microsoft & Meta | 開発中だが、本番規模には至っていない Nvidiaへの依存を減らし、垂直統合を目指す動き。 | |

| OpenAI & XAI | 開発に取り組んでいる段階 | 外部依存からの脱却とコスト効率化が課題。 |

さらに、多角的な収益源を持つことは、AIへの巨額投資を支える上で不可欠です。この安定したキャッシュフローこそが、AI開発のフライホイールを回し続けるための燃料となります。Google、Microsoft、Meta、Apple、AWSといった巨大テック企業は、AI投資で失敗しても倒産するリスクは低いですが、OpenAIやAnthropicのような新興企業は常に資金調達の必要性と倒産のリスクに晒されています。この違いは、MetaのCEO、Mark Zuckerberg氏の2つの発言に象徴されています。第一に、「AI競争に負けるリスクは、数百億ドルを無駄遣いするリスクよりも大きい」と述べ、リスク許容度の高さを示しました。第二に、「たとえ我々のAI投資が間違っていたとしても、我々は倒産しない」と語り、巨大テック企業の圧倒的な財務的安定性を強調しました。

3.3 成長のフライホイール:ユーザーベース、独自データ、製品統合

巨大なユーザーベース、他社にはない独自のデータ、そして既存製品への深い統合能力。これら3つの要素は相互に作用し(データがモデルを改善し、改善されたモデルが製品を強化し、強化された製品がユーザーを惹きつけ、さらに多くのデータを生む)、AIの価値を最大化する「フライホイール効果」を生み出します。

特にデータ資産の質と量において、Googleの優位性は際立っています。「データセットの強力さという点では、Googleが圧倒的に王冠を戴く」と評価される通り、Google検索、YouTube、Gmail、Android、マップなど、多岐にわたるサービスから得られるデータは、他社の追随を許しません。さらに重要なのは、Googleが「まだYouTubeの巨大なデータセットに本格的に着手すらしていない」という事実です。これは、同社のデータ優位性が静的なものではなく、まだ掘り尽くされていない莫大なポテンシャルを秘めていることを示唆しています。

これに対し、Microsoftのデータはエンタープライズ寄り、Metaはソーシャルグラフ、AWSは購買データといった特徴があり、Googleが持つデータの多様性と独自性とは一線を画します。

また、開発したAIモデルを消費者が日常的に使用する製品に統合する能力も重要です。この点では、何十億ものユーザーを抱えるGoogle(Gmail, Android, YouTubeなど)とMicrosoft(Officeスイート�など)が非常に有利な立場にあります。Appleも大きなポテンシャルを秘めていますが、まだその実行には移せていないのが現状です。

3.4 戦略的分岐点:プラットフォーム戦略 vs. 垂直統合戦略

AI市場では、大きく分けて2つの戦略が見られます。MicrosoftとAWSが推進する、他社製モデルも含めて幅広く提供する「プラットフォーム戦略」と、GoogleやOpenAIが進める、自社モデルを自社製品に深く統合する「垂直統合戦略」です。

Microsoftは、自社のフロンティアモデルを持たない代わりに、あらゆる企業のモデルを提供することで、AI時代のプラットフォーマーとしての地位を確立しようとしています。これは、他社のソフトウェアを自社OS上で動作させることで巨大なエコシステムを築いてきた、同社の長年のビジネス戦略とも一致します。この戦略の背景には、顧客が抱える「プラットフォームリスク」を軽減するという狙いがあります。顧客は、単一の企業に依存するリスクを避けたいと考えており、プラットフォーム戦略はこうしたニーズに応えるものです。

一方で、最近Google CloudがAnthropicのモデルを提供し始めたという事実は、Googleもプラットフォーム戦略の要素を取り入れ、より柔軟なアプローチへと舵を切り始めていることを示唆しています。

これ��までの分析を統合し、次のセクションでは、各社を総合的に評価する俯瞰的な比較表を提示します。

4.0 総合評価:AI覇権に向けた各社のポジション

これまでの分析を統合し、AI戦略の全体像における各社の立ち位置を明確に比較評価します。以下の表は、主要8社がAI戦略を構成する10の重要な柱をどの程度満たしているかをまとめたものです。

| 戦略的要素 | Microsoft | Meta | Apple | AWS | XAI | OpenAI | Anthropic | |

|---|---|---|---|---|---|---|---|---|

| フロンティアモデル | ✅ | 🟡 | 🟡 | ❌ | ❌ | ✅ | ✅ | ✅ |

| AIインフラ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | 🟡 | 🟡 |

| 多様なモデル提供 | 🟡 | ✅ | ❌ | ❌ | ✅ | ❌ | ❌ | ❌ |

| カスタムシリコン | ✅ | 🟡 | 🟡 | ✅ | ✅ | 🟡 | 🟡 | ❌ |

| 既存収益源 | ✅ | ✅ | ✅ | ✅ | ✅ | ❌ | ❌ | ❌ |

| トップ研究者 | ✅ | ✅ | ✅ | ❌ | ✅ | ✅ | ✅ | ✅ |

| コンシューマーハード | ✅ | ✅ | ✅ | ✅ | ✅ | ❌ | 🟡 | ❌ |

| 大規模ユーザーベース | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | ❌ |

| 独自データ | ✅ | ✅ | ✅ | ✅ | ✅ | ✅ | 🟡 | 🟡 |

| 製品統合能力 | ✅ | ✅ | ✅ | 🟡 | ❌ | ❌ | 🟡 | 🟡 |

この表から導き出される結論は明確です。Googleはほぼ全ての項目で「✅」を獲得しており、最もバランスの取れた総合的な戦略を有しています。強力な2番手はMicrosoftであり、フロンティアモデル以外のほとんどの要素を満たしています。この評価は、AI競争がもはや単一のモデル性能ではなく、包括的なエコシステムの戦いであることを浮き彫りにしています。

次の最終セクションでは、これらの分析結果を踏まえ、なぜGoogleがAI競争の勝者となる最有力候補であるのか、その論拠を詳細に展開します。

5.0 結論:Googleの優位性を決定づける統合力

本レポートの分析を総括すると、GoogleはAI競争において、他社を凌駕する独自のポジションを築いていると結論づけられます。その優位性は、単一の強みによるものではなく、複数の戦略的資産が相互に連携し、強力な相乗効果を生み出している点にあります。

Googleの勝利を裏付ける決定的な要因は、以下の通りです。

- モデル性能: Gemini 3 Proにより、世界最高峰のフロンティアモデルを自社で開発・保有しています。

- 垂直統合: アプリケーション層から、TPUというカスタムシリコン(ハードウェア)層まで、AIスタックの全てを自社でコントロールしています。

- 財務基盤: 巨大な既存事業からの潤沢なキャッシュフローにより、リスクを恐れることなく大規模なAI投資を継続できます。

- データ・エコシステム: Android、YouTube、検索などから得られる、他社が追随不可能な規模と質の独自データセットを保有しています。

- 配布ネットワーク: 何十億ものユーザーが日常的に利用する既存製品群(Gmail, マップなど)へ、AI機能をシームレスに統合できる強力な配布網を持っています。

これらの要素が組み合わさることで、Googleの成長フライホイール(データ収集→モデル改善→製品統合→ユーザーエンゲージメント向上→さらなるデータ収集)は、他社の追随を許さない速度で回転しています。

この優位性をさらに補強するのが、最近報じられたMetaとの交渉です。MetaがGoogleから数十億ドル規模のTPUを購入する交渉を進めているという事実は、Googleが自社利用だけでなく、新たな競争軸を切り開いていることを示唆します。これは、GoogleがNvidiaの独壇場であったAIハードウェア市場において、有力な挑戦者として台頭しつつあることを意味し、同社の経済的な濠をさらに深くするものです。

結論として、GoogleはAIのバリュースタック全体、すなわち「アプリケーション層からカーネル層に至るまで、最上層から最下層まで」を支配する唯一の実行可能な戦略を持つ企業です。この比類なき統��合力こそが、GoogleがAIの進化と普及において最も強力で持続可能なエンジンを保有していると断言できる理由であり、AI時代の覇権を握るための最も有利なポジションに立っていることの証明なのです。

投資家向けメモ:GoogleのAI戦略が市場の信頼を獲得し、株価を押し上げる理由

1. 序論:AI競争におけるGoogleの劇的な再評価

本メモは、AI(人工知能)業界における競争力学の重大な変化と、それがAlphabet(Googleの親会社)の株価に与える影響について分析するものです。過去18ヶ月の間、市場におけるGoogleへの認識は劇的に変化しました。かつては、CEOの退任を求める声が上がるほど「AI開発競争で周回遅れ」と見なされていましたが、現在では「AI競争に勝利するための最も有利なポジションにある企業」として再評価されています。

この認識の変化は、同社の株価に直接的な影響を及ぼしています。Googleが既に3兆ドル規模の巨大企業であるにもかかわらず、直近1ヶ月で株価は22%以上も急騰しました。これは、市場が同社の将来性を極めて高く評価し始めたことを示す強力なシグナルです。

本メモの目的は、この株価上昇の背景にある表面的なニュースをなぞるだけでなく、Googleの包括的なAI戦略がなぜ長期的な市場の信頼を勝ち取っているのか、その構造的な強みを深掘りすることにあります。次章では、この市場心理の転換を引き起こした直接的なきっかけとなった出来事について分析します。

2. 変化の触媒:Gemini 3 Proの登場と競合による「敗北宣言」

市場のセンチメントを一夜にして変えたのは、二つの重要な出来事でした。一つはGoogle自身の技術的ブレークスルーであり、もう一つは最大の競合他社であるOpenAIのトップからの異例の賛辞です。これら二つの出来事が、GoogleのAIにおけるリーダーシップを市場に強く印象付けました。

2.1. Gemini 3 Proが確立した技術的優位性

Googleが発表した最新AIモデル「Gemini 3 Pro」は、性能競争において画期的な成果を上げました。ある専門家はこれを「絶対的なモンスター級のモデル」と評価しており、そのインパクトの大きさを物語っています。

具体的には、Gemini 3 Proは競合の最先端モデルであるGPT 5.1に対し、ほぼ全ての主要なベンチマークで上回る性能を示しました。これにより、Googleはモデル開発の最前線に返り咲いたことを明確に証明しました。ただし、留意すべきは、最先端モデルの性能(フロンティアモデル)は、AI戦略全体における「最低条件(table stakes)」に過ぎないという点です。Googleの真の強みは、このモデルを支えるさらに広範なエコシステムにあります。

2.2. Sam Altman氏の内部メモが示す市場力学の変化

さらに決定的だったのは、リークされたOpenAIのCEO、Sam Altman氏が社内に送った内部メモの内容です。このメモは、最大の競合相手の視点からGoogleの復活を裏付けるものであり、市場に大きな影響を与えました。

以下に、このメモが示す重要なポイントをまとめます。

- 競争力の承認: Altman氏はメモの中で「Googleは追いついた」と明確に認め、両社のモデル性能差は「実質ゼロになった」と述べました。これは、AI業界のトップランナーからの、これ以上ない強力な裏付けと言えます。

- 経済的影響: Altman氏は、GoogleがOpenAIにとって「一時的な経済的逆風」を生み出すだろうとの見通しを示しました。これは、Googleの攻勢がOpenAIの事業に直接的なプレッシャーを与えることを示唆しています。

- OpenAIの課題: メモの最後にAltman氏は、「最高の研究、最高のAIインフラ、最高のAI製品を同時にこなさなければならないのは辛いことだ("It sucks that we have to do so many hard things at the same time")」と吐露しています。Altman氏の嘆きは、事実上、Googleの包括的戦略を定義する構造的優位性—すなわち、統合されたインフラ、製品、研究—そのものを完璧に言い表したものです。次章では、この戦略について詳述します。

これらの出来事は、Googleの株価を押し上げる直接的なきっかけとなりました。しかし、投資家が同社を再評価している真の理由は、単一のモデル性能や競合の評価を超えた、より深く、包括的な戦略にあります。

3. 真の��差別化要因:Googleの包括的(ホリスティック)AI戦略

本セクションは、このメモ全体の核心部分です。最先端モデルの開発は不可欠ですが、それだけでは長期的な勝利を保証するものではありません。投資家がGoogleを再評価している真の理由は、AIスタックの最下層(カスタムシリコン)から最上層(アプリケーション)までを垂直統合した、競合他社にはない包括的な戦略にあります。以下に、その構成要素を詳細に分析します。

- 統合されたインフラとカスタムシリコン(TPU) Googleは自社開発のAI専用チップ「TPU」によって、AIのトレーニングと推論におけるコスト、効率、開発速度を完全に自社でコントロールしています。最近、MetaがGoogleから数十億ドル規模でTPUを購入する交渉を進めているとの報道は、この戦略の重要性を裏付けています。これは、Metaが単一サプライヤー(Nvidia)への過度な依存を避けるためのヘッジ戦略であると同時に、Googleにとって極めて重大な意味を持ちます。この開発は、Googleのシリコンアーキテクチャに対する市場の信頼を証明し、同社がNvidiaに代わるハイパースケールインフラの供給者として、新たな高収益の事業領域を確立する可能性を示唆しています。これは、Google Cloudセグメントの価値が再評価される契機となり得ます。

- 圧倒的なフリーキャッシュフロー創出能力 GoogleやMicrosoft、Metaのような巨大テック��企業は、既存事業が生み出す莫大なキャッシュフローをAI開発に惜しみなく投じることができます。対照的に、OpenAIやAnthropicのような「ピュアプレイ」のAI企業は、インフラ構築のために常に外部からの資金調達を必要とし、一つの大きな賭けに失敗すれば事業存続が危ぶまれるという構造的脆弱性を抱えています。この差は決定的です。MetaのCEO、Mark Zuckerberg氏が述べた「AI投資で我々が間違っていたとしても、それで破産することはない」という言葉は、これらの巨大企業が持つ財務的な安定性が、いかに強力な競争優位性であるかを端的に示しています。

- 圧倒的なデータ・アドバンテージ データは、Googleの「王冠」とも言える最強の競争優位性です。検索、YouTube、Gmail、Google Workspace、Android、マップといったサービスから得られる、模倣不可能な独自のデータソースは、巨大で難攻不落の堀(moat)を形成しています。これらのデータは、AIモデルの性能を向上させる上で最も重要な資源です。特に、まだ本格的に活用されていないとされるYouTubeの膨大な動画データセットには、計り知れない潜在価値が眠っています。

- 広範なエコシステムと流通チャネル 優れたAI技術を開発しても、それをユーザーに届けられなければ価値は生まれません。Googleは、数十億人規模のユーザーベース、Androidという世界最大のモバイルOS、そしてGmailやカレンダーといった日常的に使われる製品群という、圧倒的な流通網を保有しています。これにより、開発したAI技術を即座に大規模なユーザーに届け、フィードバックを得て、さらに製品を改良するという、他のどの企業も構築できない強力な好循環を生み出すことができます。

- プラットフォーム戦略への拡張 Googleの戦略は、垂直統合に留まりません。最近、Google Cloudが競合であるAnthropicのAIモデルを提供開始したことは、同社がマイクロソフトやAWSと同様の、オープンなプラットフォーム戦略も同時に推進していることを示しています。これは、これまでGoogleの唯一の弱点と見なされていた点を克服する動きであり、投資テーゼを根本的に強化するものです。Googleは、最高の自社モデルを持つと同時に、他社のモデルも提供する「二刀流」のポジションを築きつつあります。

これらの要素が有機的に組み合わさることで、Googleは単なるモデル開発企業ではなく、AI時代の支配的なプラットフォーマーとなる可能性を秘めています。次のセクションでは、この強みを競合他社との比較を通じてさらに明確にします。

4. 競合環境の俯瞰:なぜGoogleが優位に立つのか

Googleの戦略的ポジションを客観的に評価するためには、競合他社との比較が不可欠です。各社がAIスタックの特定領域で強みを持つ一方で、Googleがいかに広範な領域で高い能力を保持しているかが、この比較から明らかになります。ソースではより詳細な複数企業の分析が提供されていますが、以下の表は、主要プレイヤーの戦略的ポジショニングを要約したものです。

| 企業名 | 戦略的評価 |

|---|---|

| 全ての要素(フロンティアモデル、インフラ、カスタムシリコン、データ、エコシステム)を保有し、プラットフォーム戦略も展開する、最も完成されたプレイヤー。 | |

| Microsoft | 強力なプラットフォーム戦略。他社のモデルを提供することに長けているが、自社のフロンティアモデルは開発途上。 |

| OpenAI / Anthropic | モデル開発では最先端を走るが、財務的に脆弱であり、巨大なエコシステムを持たない「ピュアプレイ」のAI企業。インフラ投資に大きなリスクを抱える。 |

| Meta | 豊富な資金力とユーザーベースを持つが、AIの統合先がソーシャル製品に限定されがち。フロンティアモデル開発に巨額を投じている。 |

| Apple | ハードウェア、エコシステム、カスタムシリコンは強力だが、フロンティアモデル開発やAI機能の積極的な展開において遅れをとっている。 |

この比較分析から、多くの競合がAIスタックの一部に強みを持つ一方で、Googleがほぼ全ての重要領域で高い能力を保有する、唯一無二の企業であることが明確になります。従来、Microsoftは自社モデルが弱いためにプラットフォーム戦略に徹していると見なされてきました。しかし、Googleは今や、優れた自社モデル戦略と堅牢なプラットフォーム戦略を同時に追求できる能力を示しており、これは他のどの競合もまだ達成できていない組み合わせです。

5. 結論:Googleへの投資テーゼ

本メモで分析してきた通り、Googleの株価上昇は短期的な熱狂ではなく、同社の長期的かつ持続可能な競争優位性に対する、市場の合理的で健全な再評価の表れです。投資家への核心的なメッセージは、以下の3点に集約されます。

- 技術力と市場の承認: Gemini 3 Proは、Googleが技術的にトップクラスに返り咲いたことを証明しました。そして、最大のライバルであるSam Altman氏の内部メモが、その事実を客観的に裏付けました。

- 揺るぎない事業基盤: Googleの真の堀(moat)はモデル性能そのものではなく、自社開発のカスタムシリコン、圧倒的なキャッシュフロー、独占的なデータ、そして広範な流通網という、競合他社が容易に模倣できない垂直統合された事業基盤です。

- 長期的な勝者のポジション: AI競争がインフラ、データ、エコシステムを巻き込んだ長期戦になる中で、Googleの垂直統合とプラットフォームの両輪戦略は、リスクを管理し、持続的にイノベーションを生み出す上で最も有利なポジションを築いています。

最終的に、GoogleはAIレースに勝利するために非常によく準備されており(well poised to win)、最近の株価上昇はその計り知れないポテンシャルが、ようやく市場に認識され始めた証左であると結論付けます。

AI覇権戦争:巨大テック企業4社の強みと弱みを徹底解剖

導入:AI開発競争の新たな局面

ChatGPTの登場以来、AI分野の主役はOpenAIであるという認識が一般的でした。しかし、その潮流は今、大きく変わろうとしています。

Googleが最新AIモデル「Gemini 3 Pro」を発表したのとほぼ同時に、OpenAIのCEOであるサム・アルトマン氏が「ええ、Googleは我々に追いつきました」と認める社内メモが流出しました。ほんの1年半前には「AI開発で遅れをとっている」とCEOの辞任さえ求められていたGoogleが、驚異的な巻き返しを見せ、競争は新たな局面を迎えたのです。

このガイドでは、単にAIモデルの性能を比較�するだけではありません。「AIモデル開発」「ハードウェア」「データ活用」といった9つの重要な要素から、Google、Microsoft、Meta、Appleの4社を多角的に分析。AI時代の覇権を握る上で、どの企業が最も有利な立場にいるのかを、テクノロジーに興味を持つ学生の皆さんにも分かりやすく解き明かしていきます。

1. AI競争を勝ち抜くための「9つの必須要素」

AI競争の勝敗を分けるのは、単一の技術力だけではありません。企業の総合力が問われる、まさに総力戦です。ここでは、AI時代の覇者となるために不可欠な「9つの必須要素」をフレームワークとして提示します。

- 最先端モデル (Frontier Model)

- 世界最高水準の性能を持つAIモデルを自社で開発する能力。競争の前提条件とも言えます。

- AIインフラ (AI Infrastructure)

- AIモデルを動かすための大規模なデータセンターや関連設備。莫大な資本が求められます。

- 多様なモデルの提供 (Diversified Models)

- 自社のAIモデルだけでなく、他社の優れたモデルも提供できるプラットフォームとしての柔軟性。

- 独自シリコン (Custom Silicon)

- AI処理に特化した自社設計の半導体(チップ)。AIの効率化とコスト削減を実現する鍵となります。

- 既存の収益源 (Existing Revenue)

- AI��への巨額投資を支える、本業からの安定した利益。資金力は企業の持久力を決めます。

- 消費者向けハードウェア (Consumer Hardware)

- スマートフォン、PC、スマートグラスなど、AIとユーザーを直接つなぐ物理的なデバイス。

- 大規模なユーザーベース (Large User Base)

- 開発したAIサービスをすぐに届けられる、数億人規模の既存ユーザーの存在。

- 独自データ (Proprietary Data)

- 検索履歴、SNSの投稿、地図情報など、他社にはないユニークで膨大なデータ。モデルの性能は学習データの質と量に大きく依存するため、これはAIの「頭脳」を育てるための最も重要な資源です。

- 製品への統合 (Integration)

- メール、オフィスソフト、OSといった既存のサービスにAIを自然に組み込み、付加価値を高める能力。

これからのセクションでは、この9つの要素を評価軸として、巨大テック4社の戦略と実力を徹底的に分析していきます。

2. 【総合評価 No.1】 Google:全てを持つAIの巨人

AI競争において、現在最も有利な立場にいるのがGoogleです。ほぼ全ての必須要素を高水準で満たしており、まさに「AIの巨人」と呼ぶにふさわしい布陣を敷いています。

評価サマリー

| 必須要素 | Googleの評価 |

|---|---|

| 最先端モデル | 強み (Gemini 3 Pro) |

| AIインフラ | 強み |

| 多様なモデルの提供 | 開発中 |

| 独自シリコン | 強み (TPU) |

| 既存の収益源 | 強み |

| 消費者向けハードウェア | 強み (Android) |

| 大規模なユーザーベース | 強み |

| 独自データ | 圧倒的な強み |

| 製品への統合 | 強み |

強みの総合解説

評価サマリーが示す通り、Googleが「AI競争で最も有利」とされる理由は、その圧倒的な総合力にあります。

- モデル開発力: 最新の「Gemini 3 Pro」は、多くの性能評価でOpenAIのモデルを上回る結果を示しており、世界トップクラスの最先端モデル開発能力を証明しました。

- 垂直統合の力: AIの頭脳から手足まで、全てを自社で完結できるのが最大の強みです。自社開発のAIチップ「TPU」から、世界最大のシェアを誇るOS「Android」、そして検索、YouTube、Gmailなどから得られる膨大な独自データまで、AIスタックの全てを自社で保有しています。

- 盤石な資金力と戦略転換: 検索広告という巨大な収益源があるため、AI分野で継続的に巨額の投資が可能です。最近では、これまで弱点とされてきた「多様なモデルの提供」においても、自社のクラウド上で競合であるAnthropic社のモデルを提供するなど、Microsoftのプラットフォーム戦略に対抗する大きな戦略転換を見せてお��り、その死角はますます少なくなっています。

この盤石な体制は、GoogleをAI競争のフロントランナーに押し上げています。では、そのGoogleを追うMicrosoftはどのような戦略をとっているのでしょうか。

3. 【プラットフォーム戦略】 Microsoft:他社の力を自社の力に

Microsoftは、Googleとは異なるアプローチでAI競争に挑んでいます。自社で全てを抱え込むのではなく、他社の力を巧みに利用する「プラットフォーム戦略」がその核心です。

評価サマリー

| 必須要素 | Microsoftの評価 |

|---|---|

| 最先端モデル | 開発中 |

| AIインフラ | 強み (Azure) |

| 多様なモデルの提供 | 強み |

| 独自シリコン | 開発中 |

| 既存の収益源 | 強み |

| 消費者向けハードウェア | 強み (Windows) |

| 大規模なユーザーベース | 強み |

| 独自データ | 強み |

| 製品への統合 | 強み |

戦略の核心

評価サマリーが示す通り、Microsoftの戦略は、非常に賢明かつ現実的です。

- 「プラットフォーム」としての戦略: 「Microsoft AI division」で自社モデルを開発しつつも、最先端モデル開発競争の最前線からは一歩引き、OpenAIをはじめとする他社の優れたAIモデルを、自社のクラウドインフラ「Azure」上で提供することに注力しています。これは、チップからモデル、サービスまで全てを自社で完結させようとするGoogleの「垂直統合モデル」とは正反対の、極めて巧みな戦略です。

- ビジネスへの統合力: 最大の武器は、WindowsやOffice(Microsoft 365)といった、世界中の企業や個人が日常的に利用している製品群です。これらの製品にAI機能(Copilot)を組み込むことで、説明不要でAIを圧倒的な数のユーザーに届けることができます。

Microsoftは、自ら最高のプレーヤーになるのではなく、最高のプレーヤーたちが集まる「競技場」を提供することで、AI時代における確固たる地位を築こうとしているのです。一方で、巨大なSNS帝国を持つMetaは、どのようにAI競争に挑んでいるのでしょうか。

4. 【一点突破型】 Meta:SNSとVRで未来を掴む

Meta(旧Facebook)の戦略は、自社の強みに極端にフォーカスした「一点突破型」です。その大胆�な賭けは、大きな可能性と同時に高いリスクを内包しています。

評価サマリー

| 必須要素 | Metaの評価 |

|---|---|

| 最先端モデル | 開発中(遅れあり) |

| AIインフラ | 強み |

| 多様なモデルの提供 | 無し |

| 独自シリコン | 開発中 |

| 既存の収益源 | 強み |

| 消費者向けハードウェア | 強み (スマートグラス, VR) |

| 大規模なユーザーベース | 強み |

| 独自データ | 強み |

| 製品への統合 | 強み |

戦略とリスク

評価サマリーが示すように、Metaの戦略はCEOマーク・ザッカーバーグ氏の強い意志が反映された、ハイリスク・ハイリターンなものです。

- 強みと集中領域: Metaの最大の資産は、FacebookとInstagramがもたらす数十億人規模のユーザーベースと、そこから生まれる膨大なデータです。この資産を、スマートグラスやVRヘッドセットといった次世代のハードウェアとAIを組み合わせることで、新たなコミュニケーションの形を創造しようとしています。

- 課題と覚悟: 最先端モデルの開発では遅れをとり、AIの収益モデルも未確立です。しかし、ザッカーバーグ氏は「AI競争に負けるリスクは、数��百億ドルを無駄にするリスクよりも大きい」と公言。さらに「たとえAIへの投資が間違っていたとしても、我々は破産しない」とも述べており、巨大な既存収益源を背景に、たとえ巨額の損失を出してでもこの競争に勝ち抜くという覚悟を示しています。

Metaの挑戦は、成功すれば市場を一変させる可能性を秘めていますが、一歩間違えれば大きな痛手を負う可能性もある、まさに社運を賭けた戦いです。最後に、これまで静観しているように見えたAppleのAI戦略の可能性と課題を見ていきましょう。

5. 【眠れる獅子】 Apple:秘められた巨大なポテンシャル

AppleはAI開発競争の表舞台にはあまり登場しませんが、その水面下には計り知れないポテンシャルが眠っています。まさに「眠れる獅子」であり、その動向が今後の勢力図を大きく左右する可能性があります。

評価サマリー

| 必須要素 | Appleの評価 |

|---|---|

| 最先端モデル | 無し |

| AIインフラ | 強み |

| 多様なモデルの提供 | 無し |

| 独自シリコン | 強み |

| �既存の収益源 | 強み |

| 消費者向けハードウェア | 圧倒的な強み (iPhone) |

| 大規模なユーザーベース | 強み |

| 独自データ | 強み(ただし活用に制約あり) |

| 製品への統合 | 開発中 |

ポテンシャルと課題

評価サマリーが示すように、Appleの強みと弱みは表裏一体です。

- 最大の強み: Appleは、AIを社会に実装するための最高の「土台」(iPhone)、その上で動く巨大なユーザーベース(iCloud)、そしてAI処理に最適な独自シリコンを自社開発する能力。これらが組み合わされば、最も洗練されたAI体験をユーザーに提供できるポテンシャルを秘めています。

- 最大の課題: 最大の弱点は、自社での最先端モデル開発に出遅れていることです。このため、将来的にはGoogleなど他社のAIモデルに依存する可能性が指摘されています。また、プライバシーを最優先する企業文化は、モデル学習に不可欠な大規模なユーザーデータ活用において、他社にはない根本的な制約となっています。

ここまで各社の戦略を見てきました。最後に、全体を比較して今後のAI競争の行方を展望しましょう。

6. 結論:誰がAI時代の覇者となるのか?

各社の強みと弱みを比較すると、AI競争の現在の構図と未来の展望が、3つの戦略アーキタイプ(原型)として見えてきます。

4社 総合比較

| 必須要素 | Microsoft | Meta | Apple | |

|---|---|---|---|---|

| 最先端モデル | ◎ | △ | △ | 課題あり |

| AIインフラ | ◎ | ◎ | ○ | ○ |

| 多様なモデルの提供 | ○ | ◎ | 課題あり | 課題あり |

| 独自シリコン | ◎ | ◎ | △ | ◎ |

| 既存の収益源 | ◎ | ◎ | ◎ | ◎ |

| 消費者向けハードウェア | ◎ | ○ | ○ | ◎ |

| 大規模なユーザーベース | ◎ | ◎ | ◎ | ◎ |

| 独自データ | ◎ | ○ | ○ | ○ |

| 製品への統合 | ◎ | ◎ | ○ | △ |

- 評価: ◎ (圧倒的な強み) / ○ (強み) / △ (開発中・課題あり)

総合的な結論

この比較から、各社の戦略は3つのタイプに分類できます。

- 垂直統合の覇者 (The Vertical Integrator):Google モデル、インフラ、データ、ハード��ウェア、そして資金力。AIに必要なほぼ全ての要素を最高水準で保有する「総合力」において、Googleが頭一つ抜けています。AIスタックの頂点から底辺までを支配し、最も死角の少ないプレイヤーです。

- プラットフォームの支配者 (The Platform Orchestrator):Microsoft 自社に最先端モデルがないという弱点を、他社を取り込む「プラットフォーム戦略」で見事にカバー。WindowsとAzureという強力な基盤を活かし、Googleを巧みに追撃しています。GoogleとMicrosoftがAIインフラで「◎」評価なのは、両社が持つ巨大なパブリッククラウドが、自社利用中心のMetaやAppleとは比較にならない市場への影響力を持つためです。

- エコシステムの挑戦者 (The Ecosystem Challengers):Meta & Apple 両社は、それぞれが持つ独自の強固なエコシステム(MetaのSNSとユーザーベース、AppleのハードウェアとOS)を武器に、AI競争へのユニークな入口を切り開こうとしています。彼らがその巨大な資産をAIとどう結びつけるかが、今後の市場を大きく左右するでしょう。

AI開発競争はまだ始まったばかりです。今日のリーダーが明日もリーダーである保証はどこにもありません。各社の戦略が今後どのように進化していくのか、継続して注目していくことが、このエキサイティングな変化の時代を理解する上で不可欠です。

情報源

動画(22:47)

Gemini 3 Shook OpenAI To Its Core

https://www.youtube.com/watch?v=B_zYJkWf2SI

78,000 views 2025/11/26

(2025-11-26)