Marc Faber : 現在の金融システムの脆弱性と世界的な制度崩壊のリスク

(全体俯瞰 : AI 生成) click で拡大

前置き+コメント

$4,500/g の金価格を記念して、Marc Faber を取り上げる。初代の頃は Marc Faber の類も頻繁に取り上げていたようだが、近頃は経済関連は縁遠くなっていた。遠からず中国が動乱状態になり、世界も否応なく巻き込まれるだろうから、経済・金融面の記事も取り上げたいところ。

なお、このインタビューは 2024後半から 2025年前半になされていたと AI(NotebookLM) は推定している(後述)。

このインタビューで注目するのは Marc Faber が仮想通貨の脆弱性を指摘した点。

インターネットが(太陽活動やテロ、ハッキング、戦争行為、技術的トラブルなどによって)一定期間を超えて広域停止した場合、仮想通貨のブロック・チェーンの整合性が破綻する。そうなったら仮想通貨の価値は蒸発し何も残らない。この巨大なリスクを大勢が無視している。

要旨

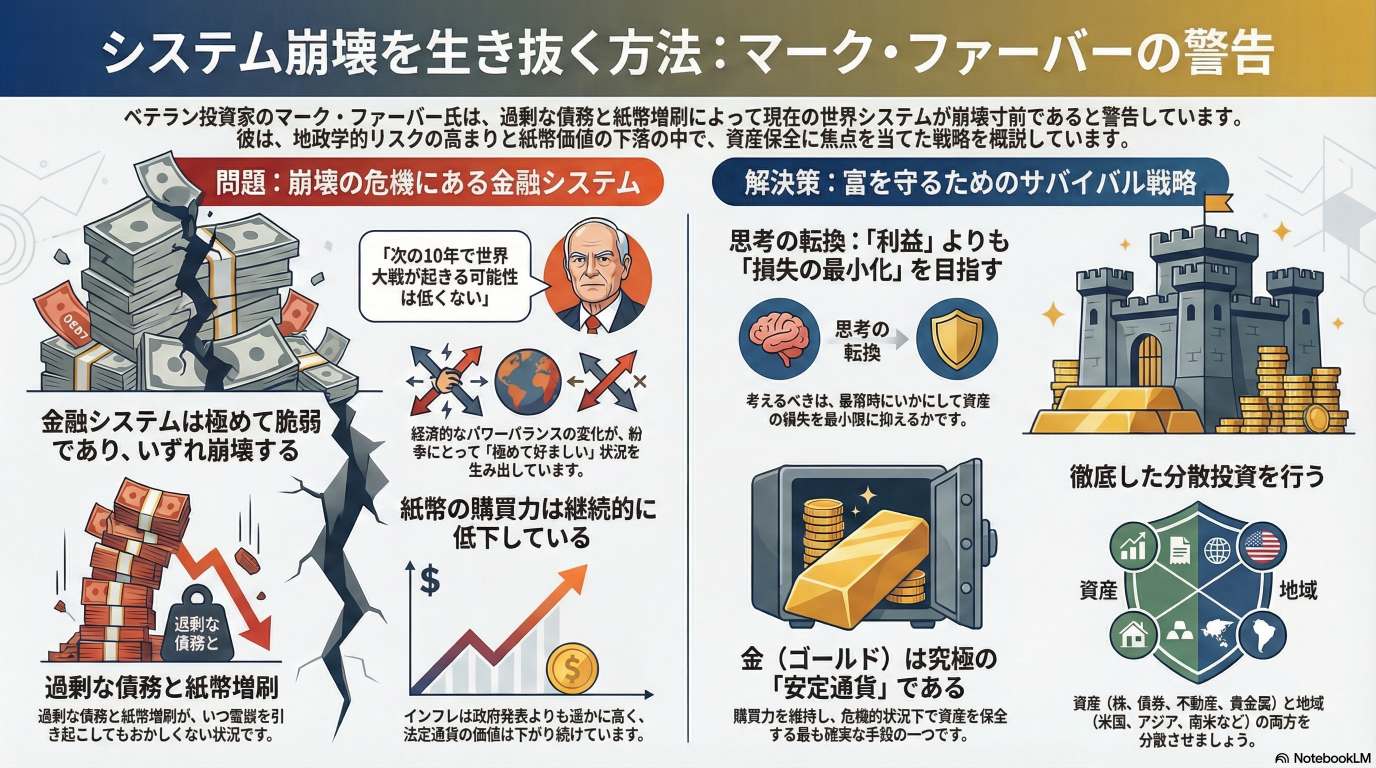

脆いシステム:崩壊への備えと資産防衛の戦略

このソースは、投資家のマーク・ファーバー氏が現在の金融システムの脆弱性と世界的な制度崩壊のリスクについて語ったインタビューを書き起こしたものです。

氏は、過剰な債務増加と中央銀行によるマネープリントが、歴史的なインフレや戦争の危機を招く好条件を作り出していると警告しています。このような不確実な時代において、資産を守るためには金やプラチナといった物理的な実物資産、そして地理的な分散投資が不可欠であると説いています。

また、欧米の経済的衰退とアジア諸国の台頭によるパワーバランスの変化が、既存のドル支配体制を揺るがしている現状を分析しています。最終的にファーバー氏は、利益を追うことよりも、来るべき大暴落の際に損失を最小限に抑えるための保守的な守りの姿勢が重要であると強調しています。

目次

- 前置き+コメント

- 要旨

- ブリーフィング・ドキュメント:マ��ーク・ファーバー氏へのインタビューにおける主要な洞察

- なぜ著名投資家マーク・ファーバーは「金」を勧めるのか?―資産を守るための本質的な考え方

- 資本主義の変容:マーク・ファーバーが語る自由市場から管理経済への道

- マーク・ファーバー博士の洞察:金融システム崩壊と地政学的激動に備える投資戦略

- 現状のシステム分析

- 地政学リスクと戦争

- 経済力のシフト(西から東へ)

- 投資戦略と資産防衛

- 歴史的教訓

- いつ頃のインタビューか?

- Bitcon に対する懐疑的姿勢

- 動画(1:01:12)

ブリーフィング・ドキュメント:マーク・ファーバー氏へのインタビューにおける主要な洞察

要旨

本ブリーフィングは、マーク・ファーバー氏へのインタビューから得られた主要なテーマと結論を統合したものである。最も重要な洞察は以下の通りである。

- システムの脆弱性と崩壊の可能性: 現在の金融システムは、過剰な債務と通貨増発により極めて脆弱な状態にある。ファーバー氏は、自身の存命中にシステムが崩壊する可能性が高いと考えており、「わずかな混乱が雪崩を引き起こす可能性がある」と警告している。

- 世界秩序の地政学的シフト: 経済的な力は西側から東側(特に中国とインド)へと明確に移行している。この変化は、西側による金融システムの武器化(ロシア資産の凍結など)への反発から、BRICS諸国による米ドル離れと金(ゴールド)の蓄積を加速させている。米国がドルの覇権を容易に手放さないため、地政学的な緊張が高まっている。

- 世界大戦のリスク: ファーバー氏は、こうした世界的なパワーバランスの変化と緊張を背景に、今後10年以内に新たな世界大戦が勃発する条件が「極めて好ましい」と断言している。

- 金(ゴールド)の不変の価値: ファーバー氏は、金を究極の価値保存手段であり、「安定した通貨」と位置づけている。紙幣の購買力が低下し続ける中で、金は戦争、資産収用、インフレといったリスクに対する最も信頼できるヘッジ手段であると主張する。

- 資本保全を最優先する投資哲学: 彼の投資戦略の核心は、利益の最大化ではなく、「暴落時にいかに損失を最小限に抑えるか」という資本保全にある。彼は地理的および資産クラスの徹底した分散を推奨し、市場の悲観論が極限に達した割安なセクター(例:新興国市場)に投資機会を見出している。

詳細分析

1. システムの脆弱性と崩壊のリスク

ファーバー氏は、現在の世界金融システムが持続不可能な基盤の上に成り立っていると強く主張している。

- 過剰債務と通貨増発: システムは過剰な債務の増加と際限のない通貨増発によって支えられており、本質的に不安定である。彼は、このシステムが「いつ崩壊してもおかしくない」ほど脆弱であり、「わずかな混乱が雪崩を引き起こす可能性がある」と述べている。

- 長引く延命: 彼は、過去にもシステムの崩壊が予測されながらも実現しなかった歴史を認めつつ、高インフレ下のアルゼンチンやブラジルのように、中央銀行が流動性を供給し続ける限り、システムは予想以上に長く存続する可能性があると指摘する。しかし、それは最終的な崩壊を回避するものではない。

- 前例のない金融環境: 彼は、自身の経済学研究では考えられなかったマイナス金利のような現象が現実となったことを挙げ、現在のシステムがいかに異常な状態にあるかを強調している。

2. 金(ゴールド)の役割と価値

ファーバー氏にとって、金は単なる商品ではなく、金��融システムの基盤となる資産である。

- 究極の価値保存手段: 彼は金を「安定した通貨」と定義し、「その周りにある紙幣はすべて、その価値と購買力を減価させていく」と述べている。彼の視点では、金の価格が上昇しているのではなく、紙幣の価値が下落しているのである。

- 歴史的教訓: 第一次・第二次世界大戦を経験した祖父母から、資産の10%を金で保有することの重要性を学んだ。この経験が、彼の金に対する信頼の根底にある。

- 究極の選択: 「もし10年間刑務所に入ることになり、その間資産の購買力を維持しなければならないとしたら」という思考実験において、彼は株式や不動産ではなく、金、銀、またはプラチナに全資産を投じると明言している。特にプラチナを現在の好みとして挙げているが、ボラティリティが高いことも認めている。

- 財産保護: 金は、政府による資産収用、社会主義的な政策によるレントコントロール、または戦争による物理的破壊といった脅威から富を守るための重要な手段である。

3. 世界秩序の変化と地政学

世界は西側中心の時代から、多極化の時代へと移行しており、これが新たな緊張を生んでいる。

- 経済力の東方シフト: 中国とインドは、かつては経済的に取るに足らない存在だったが、今や世界経済の主要なプレーヤーとなった。ファーバー氏は、1970年に世界の工業用コモディティの2%しか消費していなか��った中国が、現在では約50%を消費しているという事実を指摘し、この変化の大きさを強調している。

- 西側指導者の現実認識の欠如: 彼は、英国のトラス前首相やフランスのマクロン大統領のような西側の指導者が、インドや中国に対して依然として見下したような態度をとっていることを「最悪の外交」と厳しく批判している。彼らは世界の変化を認識していないと指摘する。

- 脱ドル化の加速: 米国とその同盟国がロシアの中央銀行資産を凍結したことは、非西側諸国にとって警鐘となった。中国、インド、ブラジルなどの国々は、自国の外貨準備を米ドル建て資産に集中させるリスクを痛感し、その結果として金の購入を加速させている。

- 避けられない変化: 米国はドルの基軸通貨としての地位を簡単に手放そうとはしないだろうが、国際的な貿易決済がニューヨークの銀行を経由する現在のシステムは、いずれ変化せざるを得ないとファーバー氏は予測している。この変化を受け入れるか拒絶するかによって、戦争のリスクが左右される。

4. 世界大戦のリスク

ファーバー氏は、現在の国際情勢が極めて危険な状態にあると見ている。

- 「戦争に極めて好ましい条件」: 彼は、「今後10年で、新たな世界大戦が起こる可能性は低くない」と述べ、現在の地政学的な緊張、変化するパワーバランス、そして西側世界の金融化が組み合わさることで、戦争の条件が「極めて好ましい」状態にある��と警告している。

- 富の破壊に対する備え: 戦争や火山の噴火のような物理的な破壊が起こるシナリオを想定した場合、所有すべき資産は何かを考える必要がある。彼の結論は、地理的に分散して保管された物理的な貴金属である。

- 核の脅威: 現代は、人類が「全世界を容易に破壊する力」を持つ史上初の時代であり、この力が状況をさらに危険なものにしている。

5. 投資戦略と市場見解

ファーバー氏の投資アプローチは、主流とは一線を画す、防御的かつ逆張り的なものである。

| 戦略の柱 | 詳細 |

|---|---|

| 資本保全の哲学 | 主な目標は利益を上げることではなく、「暴落時にいかに損失を最小限に抑えるか」。彼は、日々資産が減少することによる心理的負担を非常に懸念している。 |

| 徹底した分散投資 | 資産クラス(株式、債券、現金、不動産、貴金属)と、地理的(米国、アジア、ラテンアメリカなど)な分散を強く推奨している。これにより、特定の国や資産クラスの危機からポートフォリオ全体を守る。 |

| 逆張り的アプローチ | 「状況が本当に悪く、希望がない」と見なされている市場にこそ、大きな投資機会が存在すると考えている。彼は、トルコ、アルゼンチン、香港の株式市場が非常に割安だった時期に投資を推奨した成功例を挙げている。 |

| 現在の市場評価 | 米国株式市場は、特にNvidiaをは��じめとするごく一部のハイテク株に資金が集中しており、過大評価されていると見ている。一方で、新興国市場や鉱業セクターなど、他の多くのセクターは「無視され」、相対的に割安な水準にあると指摘する。 |

| インフレの本質 | インフレとは、消費者物価の上昇だけでなく、「通貨量の増加」そのものであると定義する。その影響は、ある時は株式市場に、ある時は不動産に、またある時は消費者物価に現れる。彼はこのテーマに関する古典的名著として、コンスタンティーノ・ブレシアーニ=トゥローニの『The Economics of Inflation』を推奨している。 |

なぜ著名投資家マーク・ファーバーは「金」を勧めるのか?―資産を守るための本質的な考え方

導入

この記事では、著名投資家であり、マクロ経済の動向に深い洞察を持つマーク・ファーバー氏のインタビューに基づき、なぜ「金(ゴールド)」が現代の不確実な経済状況において資産を守るための重要な手段となるのかを、初心者にも分かりやすく解説します。彼の警告する金融システムの脆弱性から、歴史的視点、そして具体的な資産防衛戦略まで、資産を守るための本質的な考え方を学んでいきましょう。

1. 迫りくる「システムの崩壊」という警告

マーク・ファーバー氏が現在の金融システムに対して抱いている最も根本的な見解は、極めて深刻なものです。彼は、現在のシステムが過剰な債務と通貨供給によって成り立っており、非常に脆弱であると指摘します。

彼によれば、このシステムは「いつか壊れる」運命にあり、その崩壊は彼の生涯のうちに起こる可能性が高いと見ています。現在の金融システムは、まるで雪山のようになっており、「わずかな混乱が�雪崩を引き起こす」可能性があるほど不安定な状態にあるのです。ファーバー氏自身、この脆弱なシステムが「誰もが予想するよりはるかに長く続いている」ことには驚きを隠しませんが、それゆえに、いつか来る崩壊は予測不可能で、より危険なものになると考えているのです。

the system will break down at some point probably still in my lifetime

この厳しい見通しから、彼は一つの結論に至ります。それは、不確実な未来に備えるためには、紙幣のような金融資産だけでなく、「物理的な資産」、特に金をはじめとする貴金属を所有することが不可欠であるという考えです。

では、なぜ数ある物理資産の中で、特に「金」が重要なのでしょうか。その答えは、彼が深く分析する紙幣と金の歴史、そして政府の役割の変化に隠されています。

2. 歴史が教える「紙幣」と「金」の決定的違い

ファーバー氏は、歴史的な視点から紙幣と金の価値の動きを対比させることで、それぞれの本質的な違いを明らかにします。

2.1. 価値が下がり続ける「紙幣」の宿命

ファーバー氏の議論に��よれば、紙幣(ペーパーマネー)の価値が下がり続けるのは歴史的な必然です。

- インフレのなかった19世紀: 対照的な時代として、彼は19世紀(1800年〜1900年)を挙げます。この100年間、米国の人口は400〜500万人から8000万人へと爆発的に増加し、鉄道の普及などで経済は力強く成長しました。しかし驚くべきことに、インフレはなく、1900年の物価水準は1800年よりも低かったのです。

- FRB設立と政府の巨大化: 状況が一変したのは1913年に米国で連邦準備制度(FRB)が設立されてからです。これ以降、顕著な物価上昇の時代が始まりました。ファーバー氏によれば、このインフレは政府の巨大化と密接に結びついています。1910年当時、政府支出はGDPの12%未満でしたが、現在では多くの国で50%前後にまで膨張しています。この巨大な政府支出を賄うために、通貨の印刷が必要不可欠となったのです。

- インフレの本質: 彼は、インフレを単なる「物価上昇」ではなく、「通貨の購買力の低下」と捉えています。例えば、かつて20セントで買えたクロワッサンの価格が2ドルに上昇したのは、モノの価値が上がったのではなく、お金の価値が下がった結果なのです。

2.2. 価値を保存する「安定した通貨」としての金

一方で、金は紙幣とは全く異なる役割を果たしてきました。ファーバー氏の個人的な経験が、その価値を雄弁に物語っています。

- 祖母の「悲惨な投資」: 第一次・第二次世界大戦を経験した彼の祖父母は、国家や通貨の危うさを肌で知っており、常に金貨を保有していました。その一方で、彼の祖母は誕生日とクリスマスごとに彼に50スイスフランを貯金してくれましたが、ファーバー氏はこれを今、「悲惨な投資だった」と振り返ります。紙幣で貯蓄することの価値の目減りを、身をもって学んだのです。

- ファーバー氏の核心的見解: この経験から、彼は金に対して独自の確固たる信念を抱いています。彼にとって金は投機の対象ではなく、価値の基準そのものです。彼の核心的な考えは「金こそが安定した通貨であり、その周りにあるすべての紙幣は価値が下落し続ける」というものです。

この「価値の保存」という金の役割を、ファーバー氏は非常にユニークな思考実験で説明しています。

3. 金の本当の価値とは?―「儲ける」ためではなく「失わない」ための資産

ファーバー氏の投資哲学の中心には、「いかに儲けるか」ではなく「いかに失わないか」という「資産保全」の考え方があります。戦争や財産没収といった究極のリスクを考慮すると、不動産のような特定��の場所に依存する資産の脆弱性が浮かび上がり、物理的な資産の重要性が増します。

究極の思考実験

彼は、金の本当の価値を理解するために、次のような思考実験を提示します。「もしあなたが何らかの理由で10年間刑務所に入ることになり、その間、資産の購買力を維持しなければならないとしたら、何に投資しますか?」と。不動産、株式、債券など様々な選択肢がある中で、戦争や社会情勢の変化によって価値が大きく損なわれるリスクを考慮すると、彼が最終的に選ぶのは「金、銀、またはプラチナ」です。これらの貴金属は、特定の国家や企業に依存せず、物理的な価値そのものを持ち続けるため、究極の価値保存手段となるのです。

投資哲学の転換

この思考実験は、彼の投資哲学を象徴しています。一般的な投資家が「いかにお金を稼ぐか」を考えるのに対し、ファーバー氏は全く逆の視点を持っています。 「暴落が来たときに、いかに最も少なくお金を失うか」 彼は常に最悪の事態を想定し、資産を守ることを最優先します。この哲学において、金は短期的な利益を狙うためのものではなく、予測不可能な金融危機や地政学的リスクから資産を守るための、究極の「保険」としての役割を担っているのです。

この資産保全の考え方は、個人の��みならず、国家レベルでも重要性を増しています。特に、ファーバー氏が指摘する20世紀初頭からの通貨価値の下落と西側中心の金融システムは、今、大きな地政学的転換点を迎えているのです。

4. 世界の構造変化と金の役割

今、世界の中央銀行、特に中国やインドといった東側諸国が、積極的に金を買い集めています。ファーバー氏は、その背景には大きな地政学的な構造変化があると分析します。

- 経済的なパワーシフトと西側への反発 中国やインドといった国々が経済的に急速に台頭し、世界の経済的な重心が西洋から東洋へと劇的に移行しています。これらの国々はもはや、西側諸国の「上から目線」で「説教」されるような立場にあることを受け入れません。ファーバー氏が指摘するように、西側の指導者たちのこのような態度は、新興国が独自の経済ルールを構築し、西側中心のシステムから脱却しようとする動きを加速させています。

- ドルからの脱却 米国がロシアの外貨準備を凍結した事例は、世界に衝撃を与えました。中国やインドのような国々は、自国の資産を米ドルだけに依存することの危険性を強く認識しました。その結果、特定の国家の意向に左右されない信頼できる資産として「金」を外貨準備として積極的に蓄積し、ドルへの依存を減らそうとしているのです。これは、1913年以来続いてきた通貨価値の下落という歴史の、論理的な帰結とも言�えます。

こうした世界的な変化を踏まえ、私たち個人は具体的にどのような資産戦略を取るべきなのでしょうか。

5. 私たちのための具体的な戦略:「分散」の重要性

ファーバー氏は、金への強い信念を持ちつつも、金だけに全ての資産を投じることを推奨しているわけではありません。彼が個人投資家に対して提唱する最も重要な資産防衛戦略は、徹底した「分散」です。

彼の考える分散投資の基本的な考え方は、以下の表のように整理できます。

| 分散の対象 | 具体的な内容 |

|---|---|

| 資産クラス | 株式、債券(現金含む)、不動産、そして貴金属(金など)という異なる種類の資産をバランス良く保有することが重要です。これにより、ある資産が下落しても他の資産でカバーできます。 |

| 地理的な分散 | 資産を一つの国(例えば米国だけ)に集中させるのは危険です。アジア、ラテンアメリカなど、世界の異なる地域に資産を分散させる必要があります。「次の戦争で誰が勝つかは誰にも分からない」からです。 |

このアプローチは、未来がどうなるか予測できないことを前提としています。どの資産、どの国が安全かを決め打ちするのではなく、あらゆる可能性に備えてリスクを分散させることが、資産を守るため�の最も賢明な方法であると彼は主張します。

6. 結論:未来への備えとしての「金」

この記事で解説してきたように、マーク・ファーバー氏にとって金は、短期的な利益を追求するための投機対象ではありません。

金とは、私たちが予測できない金融システムの崩壊、止まらないインフレ、そして戦争といった大きなリスクから、自身の資産の「購買力」を守るための究極の「保険」なのです。

彼の考え方は、単なる投資テクニックを超えて、不確実性を増す未来に対して私たちがどのように備えるべきかという、より本質的な問いを私たちに投げかけています。

資本主義の変容:マーク・ファーバーが語る自由市場から管理経済への道

序文

現代経済は、その根源において一つの大きな緊張関係を内包しています。それは、19世紀に驚異的な成長と革新をもたらした自由市場資本主義の原則と、21世紀の経済システムを特徴づける政府による深い関与との間の乖離です。かつて個人の創意工夫とリスクテイクが経済を牽引した時代から、現代では規制、補助金、そして中央銀行による金融政策が経済の隅々にまで影響を及ぼす時代へと、私たちは移行してきました。この変容は、単なる経済モデルの変化に留まらず、私たちの社会構造や個人のインセンティブそのものに影響を与えています。

本稿は、著名な投資家であり、辛口な評論家としても知られるマーク・ファーバー博士の鋭い洞察に基づき、この歴史的な変遷を解き明かすことを目的とします。我々は、自由市場がもたらした「黄金時代」から、政府と中央銀行の役割が決定的に増大した転換点を経て、現代に至るまでの道のりを辿ります。そして、この過程で現代の経済政策が、資本主義の核となる「革新へのインセンティブ」をいかに侵食してきたかを分析しま��す。

本稿は以下の構成で議論を進めます。まず「1. 19世紀資本主義の黄金時代」で自由市場経済がもたらした力強い成長の源泉を探り、次に「2. 転換点としての1913年」で連邦準備制度の設立が如何にシステムを根底から変えたかを検証します。続いて「3. 現代経済への影響」で、政府主導型経済がもたらした成長の鈍化と社会の変質を分析し、最後に「4. 結論」として、ファーバー博士が鳴らす警鐘と、このシステムが内包する未来へのリスクを考察します。

1. 19世紀資本主義の黄金時代 — 成長と革新の源泉

現代経済が直面する構造的な課題を理解するためには、それが失ってしまったものは何であったかを知る必要があります。その基準となるのが、19世紀の経済モデルです。マーク・ファーバー博士が指摘するように、この時代の経済システムを分析することは、現代がなぜ成長のダイナミズムを失いつつあるのかを理解するための重要な鍵となります。

自由市場と「小さな政府」

19世紀の経済発展を支えた原動力は、ファーバー博士が指摘する「自由市場と資本主義システムの導入」に��他なりません。この時代、経済活動は主に個人の創意工夫と市場のメカニズムに委ねられており、政府の役割は極めて限定的でした。

その具体的な証拠として、政府支出の規模が挙げられます。1910年時点において、欧米の主要国における政府支出は、国内総生産(GDP)の12%未満に過ぎませんでした。これは、現代の多くの国で政府支出がGDPの50%近く(あるいはそれ以上)を占める状況とは対照的です。この「小さな政府」こそが、民間部門の活力を最大限に引き出し、経済が自律的に成長するための土壌を提供していたのです。

驚異的な経済成長とデフレーション

限定的な政府の介入と自由な市場環境は、目覚ましい経済的成果を生み出しました。特にアメリカの成長は象徴的です。1800年にわずか400万〜500万人だった人口は、1900年には8,000万人へと爆発的に増加しました。この人口急増を支え、かつ国民の生活水準を向上させたのが、この時代の力強い経済成長でした。

特筆すべきは、この成長が物価の下落、すなわちデフレーションと両立していたという事実です。ファーバー博士は、「1900年の物価水準は1800年よりも低かった」と指摘します。現代では「デフレ=悪」という認識が一般的ですが、19世紀においては、技術革新が生産性を向上させ、物価を安定的に引き下げる健全なプロセスが存在しました。例えば、鉄道網の建設は、内陸部で生�産された農産物を安価に都市部へ輸送することを可能にし、食料品価格の低下を通じて国民の生活を豊かにしたのです。

革新のインセンティブ

この時代の成長を根底から支えていたのは、資本主義システムに内在する強力な「インセンティブ」でした。ファーバー博士は、当時「 robber barons(泥棒男爵)」と批判された実業家たちを逆説的に評価します。彼らは自己資金を投じて鉄道のような巨大なインフラを建設しましたが、その動機は「貪欲さ」、すなわち利益追求でした。しかし、その結果として生まれたインフラは、国民全体に多大な利益をもたらしたのです。

このシステムが生み出した具体的な恩恵について、ファーバーはこう問いかけます。「なぜヨーロッパの人々は皆、アメリカに行きたがったのか? なぜか? それはアメリカでの機会がより大きく…そして物価水準が、ヨーロッパにいた時よりも家族がより良い生活を送ることを可能にしたからだ」。この欧州からの大規模な移住こそ、たとえ強欲な主体によって動かされていたとしても、システム全体が国民に具体的な豊かさをもたらしていたことの何よりの証拠です。

ここに、ファーバーの分析は古典的自由主義の思想と共鳴します。個人の自己利益の追求が、自由な市場においては、意図せずして社会全体の便益を増大させるのです。この強力なインセンティブこそが、社会主義システムには本質的に欠けているものだと彼は強調します。

19世紀の経済は、規制に縛られない環境の中で、個人の「貪欲さ」というエンジンがいかに強力な成長と革新を生み出すかを見事に証明しました。しかし、この力強い自律的なシステムは、20世紀初頭のある出来事を境に、根本的な変容を遂げることになります。

2. 転換点としての1913年 — 連邦準備制度の設立と政府の台頭

マーク・ファーバー博士が経済史における重大な転換点として位置づけているのが、1913年の米国における連邦準備制度(FRB)、すなわち中央銀行の設立です。この出来事は、単なる金融制度の変更に留まらず、経済の根幹をなす通貨の発行メカニズムを変化させ、政府と経済の関係性を永久に変えてしまうほどの戦略的な重要性を持っていました。

物価上昇時代の幕開け

FRBの設立がもたらした最も直接的かつ明白な変化は、物価の動向でした。ファーバー博士が指摘するように、FRBの設立以降、米国経済は「顕著な物価上昇の時代」に突入しました。これは、前のセクションで述べた19世紀の健全なデフレ基調とは全く対照的な現�象です。

19世紀においては、生産性の向上が物価を安定させ、通貨の購買力を維持していました。しかし、中央銀行が紙幣を増刷する能力を手に入れたことで、通貨価値の希釈、すなわちインフレーションが構造的に発生しやすい環境が生まれたのです。金融システムの構造変化は、物価環境そのものを根本から覆しました。

「大きな政府」への道

FRBの設立は、政府の役割を劇的に拡大させる道を開きました。この変化は、政府支出の規模に明確に表れています。1910年にはGDP比で12%未満だった政府支出は、現代では多くの国で「適切に測定すれば約50%」にまで膨れ上がっています。

ファーバー博士は、このように肥大化した政府を「癌(cancer)」に例えます。ここで彼は、リバタリアンやオーストリア学派の経済学者が国家の非生産的かつ寄生的な拡大を表現する際に用いる、痛烈な比喩を採用しています。政府が経済活動のあらゆる側面に介入し、規制を強化することで、民間部門の活力や成長のポテンシャルが削がれていく、という彼の見解です。

紙幣増刷と政府膨張のメカニズム

この「大きな政府」への移行は、中央銀行の存在なくしては不可能でした。中��央銀行と政府の膨張は密接に連携しています。ファーバー博士は、「紙幣増刷が政府の拡大をファイナンスする助けとなった」と分析します。中央銀行が国債を買い入れるなどして市場に資金を供給する能力は、政府にとって税収という制約を超えて支出を拡大させるための強力な手段となりました。

つまり、中央銀行の存在が政府の財政規律を緩め、経済へのより深い介入を可能にしたのです。かつては市場の自由な活動に委ねられていた領域が、次々と政府の管理下に置かれるようになりました。

結論として、1913年のFRB設立は、物価上昇を常態化させると同時に、紙幣増刷という手段を通じて政府の役割を際限なく拡大させる扉を開きました。この転換点は、19世紀の自由市場経済を徐々に変質させただけでなく、その成長の原動力であったインセンティブ構造そのものを体系的に解体するメカニズムの始まりでもあったのです。

3. 現代経済への影響 — 成長の鈍化と社会主義的政策への移行

1913年の転換点以降、中央銀行による資金供給を背景とした政府の肥大化は、現代経済に根深い構造的課題をもたらしました。政府の拡大は、必然的に規制の強化と補助金の増加という形で現れます。この二つの要素が、かつて資本主義のダイナミズムを支え�ていたインセンティブ構造を直接的に攻撃し、成長の鈍化、そして政府への過度な依存という問題を生み出しているのです。

革新インセンティブの侵食

現代経済が抱える最大の問題点は、資本主義のエンジンであった「革新へのインセンティブ」が体系的に損なわれていることです。ファーバー博士は、この点を端的に次のように表現します。

「人々が何かをするインセンティブを持てば、彼らはそれを行う。インセンティブがなければ、ゾンビのように歩くだけだ」

現代の経済は、あらゆる領域が政府によって規制されています。新しい事業を始めようとすれば複雑な許認可が必要となり、新しい製品を開発すれば数々の基準を満たさなければなりません。こうした過度な規制は、企業や個人がリスクを取って新しいサービスや製品を創造しようとする意欲を直接的に削いでいます。結果として経済は活力を失い、成長率は鈍化せざるを得ません。

政府による統制と依存の深化

政府の役割拡大は、経済の社会主義化という側面も持っています。ファーバー博士は、「政府が何かのためにお金を渡せば、彼らはあなたをコントロールする」と警告します。��補助金や給付金は、一見すると国民の生活を助けるものに見えます。しかし、その裏側では、人々が政府の決定に依存する構造が強化され、経済的自由が徐々に奪われていくのです。

このプロセスは単なる経済システムの変化に留まらず、社会構造そのものを変質させます。ファーバー博士が指摘するように、政府が福祉や支援といった形で個人の生活に深く介入するにつれて、かつて家族や地域社会が担っていた伝統的な役割が国家に奪われていきます。これにより、自立した家族単位に代わり、国家に依存する個人が社会の基本単位となり、「家族単位の破壊」が進行します。これは、ファーバーが描写する社会主義への移行の核心的な特徴です。

経済成長率の歴史的比較

経済システムの変質がもたらしたマクロ経済的な結果は、歴史的なデータにも表れています。ファーバー博士は、客観的な証拠として以下の事実を提示します。

「一人当たりGDPの成長率は、1800年から1900年の間の方が、1900年から今日までの間よりも速かった」

これは衝撃的な指摘です。科学技術が比較にならないほど進歩した20世紀以降よりも、19世紀の自由市場経済の方が、個人の豊かさの向上という点では優れていた可能性を示唆しています。この事実は、政府主導型経済が持つ非効率性と、成長に対する抑制的な効果を浮き彫りにしています。

自由市場から管理経済への移行は、経済成長を鈍化させ、資�本主義のダイナミズムを失わせました。この内部的な衰退によって脆弱化したシステムは今、かつてないほどの外部的な圧力に直面しており、深刻な地政学的リスクを内包しています。

4. 結論 — 資本主義の未来とマーク・ファーバーの警鐘

本稿では、マーク・ファーバー博士の分析を基に、19世紀の活力に満ちた自由市場資本主義が、いかにして現代の中央集権的な管理経済へと変容したかを概説してきました。その道のりは、個人のインセンティブが経済を牽引した時代から、政府と中央銀行が経済の主導権を握る時代への移行の物語であり、その帰結は成長の鈍化とシステムの脆弱化でした。

失われたインセンティブとシステムの脆弱性

本稿の中心的な論点は明確です。1913年の連邦準備制度設立を起点とする中央銀行による紙幣増刷は、政府の際限なき肥大化を可能にしました。そして、この「大きな政府」は、規制、介入、そして社会主義的な政策を通じて、19世紀の力強い経済成長の原動力であった「革新へのインセンティブ」を体系的に破壊してきたのです。かつては個人の「貪欲さ」が社会全体の富を増大させる健全なメカニズムとして機能していましたが、現代ではそのエンジンが深刻な機能不全に陥っています。

未来への展望と地政学的リスク

このインセンティブを失った現代の経済システムは、将来に対してどのような展望を描くのでしょうか。ファーバー博士の見方は極めて厳しいものです。彼は、現在のシステムが「非常に脆弱」であり、わずかな混乱がシステム全体を崩壊させる「雪崩」を引き起こす可能性があると警告します。

さらに深刻なのは、この経済的な脆弱性が地政学的な現実と衝突している点です。ファーバーが指摘するのは、中国やインドといった国々がもはや西側の「恩着せがましい(patronizing)」態度や経済的支配を受け入れなくなったというパワーバランスの劇的な変化です。彼は、英国の元首相トラス氏がインドを訪れて民主主義について説教したり、「フランスのマクロンのような愚か者」が中国に何をすべきか指示したりするような、西側の傲慢な姿勢が深刻な摩擦を生んでいると具体例を挙げます。

この新興国の台頭と、既存の覇権国である米国が「ドルの役割を容易に手放すことはない。絶対にだ」という現実が衝突する時、緊張は極限まで高まります。この新しい経済秩序を求める勢力と、既存の秩序を維��持しようとする勢力との間の対立こそが、ファーバー博士によれば、「戦争にとって極めて好ましい状況」を生み出しているのです。

最終的に、マーク・ファーバー博士が鳴らす警鐘は、現代の経済モデルが単に私たちの繁栄を妨げるだけでなく、システム全体に深刻な不安定性をもたらしているという事実を突きつけています。自由市場の原則から離れ、政府の管理と中央銀行の金融操作に過度に依存する道は、将来の富と安全保障に対する重大なリスクとなっているのです。

マーク・ファーバー博士の洞察:金融システム崩壊と地政学的激動に備える投資戦略

序論:なぜ「資産防衛」が最重要課題なのか

本レポートは、著名な投資家であり「ドクター・ドゥーム(破滅博士)」の異名を持つマーク・ファーバー氏の洞察に基づき、現代の投資家が直面する金融システムの脆弱性と地政学的な激動を乗り越えるための戦略を提示することを目的としています。ファーバー氏の投資哲学の核心は、多くの投資家が追求する「いかにして資産を増やすか」という問いではなく、「来るべき暴落時にいかにして損失を最小限に抑えるか」という、より防御的な視点にあります。この「資産防衛」のアプローチは、前例のない規模の債務と異常な金融政策が常態化した現在の世界において、極めて重要な戦略的意義を持ちます。

ファーバー氏は、現在の金融システムを「いつ壊れてもおかしくないほど脆弱」であり、「わずかな混乱が雪崩を引き起こす可能性がある」と警鐘を鳴らしています。この鋭い危機認識は、本レポート全体の基調をなすものです。

本レポートでは、ファーバー氏の分析に基づき、現行金融システムが抱える構造的な脆弱性、世界秩序の変容を促す地政学的リスク、そしてそれらの脅威に備えるための具体的な分散投資戦略を体系的に解説します。予測不可能な未来に立ち向かうための��、堅牢なポートフォリオ構築の指針がここにあります。

1. 現行金融システムの構造的脆弱性

現代の金融システムは、歴史的に見て極めて異常な状態にあります。その構造的な問題を理解することは、将来のリスクを評価し、適切な資産防衛策を講じるための第一歩です。ファーバー氏は、このシステムの延命が、皮肉にもその脆弱性を増大させていると指摘しています。

ファーバー氏が指摘するシステムの脆弱性の根源は、主に以下の二点に集約されます。

- 過剰な債務と貨幣の増刷 1980年代にはすでに、過剰な債務拡大がシステムの崩壊を招くと予測されていました。しかし、中央銀行による継続的な流動性供給(マネープリンティング)によって、その崩壊は今日まで先延ばしにされてきました。この延命措置により、システムは専門家の予想以上に長持ちしていますが、その代償として内部に蓄積された歪みと脆弱性はかつてないレベルにまで増大しています。

- 異常な金融政策の常態化 ファーバー氏が経済学を学んでいた時代、彼はシルビオ・ゲゼルという「アナーキスト」経済学者の著作に出会いました。ゲゼルの「マイナス金利」に関する理論は、学問的な奇説として扱われていましたが、ファーバー氏はそれが現実の政策として導入されるのを目の当たりにするとは夢にも思っていませんでした。債務が爆発的に増加しているに��もかかわらず、このような異常な金融政策の下でシステムが機能し続けていること自体が、その構造的な異常性を示しています。

さらに、ファーバー氏は政府の役割の肥大化が、自由市場経済の活力を奪い、経済成長を阻害していると分析しています。彼は、現代と19世紀を比較することで、その逸脱を鋭く指摘します。

- 1910年以前: 欧米諸国の政府支出はGDPの12%未満でした。この時代、特に19世紀は「泥棒男爵(robber barons)」の時代と批判されがちですが、彼らは自らの資金で鉄道網を敷設し、社会に革新のインセンティブをもたらしました。その結果、米国では1800年から1900年の間に人口が爆発的に増加したにもかかわらず、物価水準は低下するという、インフレなき力強い経済成長が実現しました。

- 現在: 多くの国で政府支出はGDPの約50%に達し、政府による経済活動への規制と統制が大幅に強化されています。ファーバー氏によれば、政府は「癌」のように経済の活力を蝕んでいます。

ファーバー氏は、1913年の米国における連邦準備制度(FRB)の設立以降、顕著な価格上昇の時代が始まったと指摘します。これは、中央銀行の金融政策がインフレを助長し、政府の肥大化を財政的に支える役割を果たしてきたことの証左です。

これらの根深い構造的脆弱性は、単独でも深刻ですが、次章で論じる地政学的リスクと結びつくことで、システム全体を揺るがす未曾有の危機へと発展する可能性を秘めています。

2. 差し迫る地政学的リスクと世界秩序の変容

経済的なパワーバランスの変化は、国際関係に深刻な緊張をもたらし、投資家が決して無視できない地政学的リスクを生み出しています。西側諸国中心の世界秩序が揺らぎ、新たな勢力が台頭する中で、既存の金融システムそのものが変革の圧力に晒されています。

世界経済におけるパワーシフトの実態は、以下の具体例に象徴されています。

- 中国とインドの台頭 1970年当時、世界の工業用コモディティのわずか2%しか消費していなかった中国は、現在では約50%を消費する巨大な経済大国へと変貌を遂げました。同様に、インドは旧宗主国である英国を抜き、世界第5位の経済大国となっています。

- 西側諸国の相対的地位低下 ファーバー氏は、西側政治家がこのパワーシフトを認識できていない外交的な過ちを痛烈に批判します。英国の元首相リズ・トラス氏が、今や自国より経済規模の大きいインドを訪れて説教をし、フランスのエマニュエル・マクロン大統領が中国を指導しようとすること。これらは、ファーバー氏に言わせれば「想像しうる最悪の外交」であり、国家間の対立を不必要に煽る原因となっています。

この経済的パワーシフトは、金融システム、特に米ドル基軸通貨体制に直接的な影響を及ぼしており、「脱ドル化」の動きを加速させています。

- 新興国による金(ゴールド)の蓄積 中国、インド、そしてその他多くの新興国は、外貨準備の構成を米ドルから金へと着実にシフトさせています。これは、米ドルへの過度な依存から脱却しようとする明確な意思表示です。

- 米国の資産凍結措置の影響 米国と欧州がロシアの中央銀行資産を凍結した事件は、世界に衝撃を与えました。この措置は、中国やブラジルなどの国々にとって、自国の資産を米国の管轄内に置くことの地政学的リスクを痛感させる決定的な出来事となり、金の蓄積をさらに加速させる要因となりました。

ファーバー氏はこの状況に対し、「次の10年以内に世界大戦が起きる可能性は低くない」「戦争のための条件は極めて好ましい」と、極めて厳しい警告を発しています。米ドルという基軸通貨の地位を米国がやすやすと手放すことは考えにくく、その特権を守ろうとする姿勢が、新興国との対立を激化させる根源であると彼は見ています。

このような地政学的な激動と金融秩序の変化は、私たち個人の資産防衛戦略に何を要求するのでしょうか。その答えは、次の具体的な投資戦略の中にあります。

3. システム崩壊に備えるための資産配分戦略

これまで分析してきた金融システム全体の脆弱性と差し迫る地政学的リスクを踏まえるならば、具体的な資産配分戦略を構築することは、投資家にとって決定的に重要です。ファーバー氏は、いかなる危機的状況下でも富の購買力を維持するための、堅牢なポートフォリオの原則�を提唱しています。

ファーバー氏が提唱する分散投資の基本原則は、「単一の資産クラスや国に集中させるのではなく、株式、債券、現金、不動産、貴金属を、地理的にも分散させて保有すること」です。この原則に基づき、各資産クラスについて彼の見解を詳述します。

3.1. 資産の礎としての貴金属

ファーバー氏は、貴金属、特に金を究極の「安定した通貨」と見なしています。彼の祖父母は二つの世界大戦を生き抜いた経験から、常に資産の10%を金で保有するという教訓を実践していました。この哲学は、紙幣の購買力がインフレによって必然的に低下していくことに対する、究極のヘッジ手段という位置づけに基づいています。

彼はこの考え方を、次のような思考実験で説明しています。「もしあなたが10年間刑務所に入ることになり、その間、資産の購買力を維持しなければならないとしたら、何に投資しますか?」と。彼の結論は明確で、資産のすべてを金、銀、あるいはプラチナに投じるというものです。そして、彼はこう付け加えます。「私の一番のお気に入りは、今現在はプラチナです」。

世界大戦や政府による財産没収といった極限状況において、不動産や株式はその価値を失うリスクを抱えています。それに対し、国境を越えて持ち運び可能であり、いかなる政府の管理下にもない物理的な貴金属は、資産保全機能において比類なき優位性を発揮するのです�。

3.2. 株式投資における逆張り戦略

ファーバー氏は、現在の株式市場、特に米国市場が、一部の銘柄に資金が極端に集中するバブルの様相を呈していると分析します。Nvidiaのようなハイテク株が過大評価される一方で、他の多くのセクターや地域が見過ごされている状況です。

このような環境下で、投資機会はどこにあるのでしょうか。ファーバー氏は「新興国市場」に着目しています。

- 割安なバリュエーション: 米国市場と比較して、新興国市場の株価は「非常に低い」水準にあり、魅力的な投資対象であると評価しています。

- 逆張りの論理: 彼の投資哲学は、「状況が本当に悪く、希望がないように見える場所」を探すことです。過去にトルコ、アルゼンチン、香港の株式が暴落した際に推奨し、大きな成功を収めた例が、この哲学の有効性を証明しています。

- 潜在的な機会: 現在のタイ市場のように、経済状況は芳しくないかもしれませんが、その分株価が安いため、長期的な視点で見れば大きな投資妙味がある、と彼は見ています。

3.3. 不動産およびその他資産に関する注意点

分散投資の一環として不動産も重要ですが、ファーバー氏はそれが内包する特有のリスクについても警告を忘れません。特に、社会主義的な政策が台頭した場合のリスクは深刻です。

- レントコントロール(家賃統制): 政府が家主に対して家賃の値上げを禁止したり、収益性を損なうような義務を課したりする可能性は常に存在します。

- 財産没収(Expropriation): 歴史を振り返れば、多くの国で資産没収が行われてきました。これは過去の出来事ではなく、将来も起こりうる現実的なリスクです。

これらのリスクを軽減するためには、不動産投資においても「異なる法域(国や地域)への地理的分散」が不可欠であるとファーバー氏は結論付けています。

結局のところ、株式、不動産、そして貴金属の保管場所に至るまで、すべての資産クラスにおいて地理的な分散が重要であるという原則が、彼の戦略の根幹をなしているのです。

結論:次なる10年を生き抜くための投資家の指針

本レポートでは、マーク・ファーバー氏の洞察に基づき、現代の金融システムが抱える深刻な脆弱性、世界秩序の変容を促す地政学的リスク、そしてそれらの脅威から資産を防衛するための具体的な戦略を分析しました。システムは過剰な債務と異常な金融政策によって延命さ��れていますが、その内部では崩壊への圧力が着実に高まっています。

このような時代において投資家が持つべきは、日々の市場の変動に一喜一憂する短期的な視点ではなく、「暴落時にいかに損失を抑えるか」という長期的かつ防御的なマインドセットです。ファーバー氏自身、毎日資産が減っていく状況が自身の「心理状態」に与える影響を懸念しています。その上で彼は、次のような比喩を用いて相対的な富の保全という概念を説明します。「自分が20%損をしても、隣人が50%損をすれば相対的に豊かになる」。絶対的なリターンを追うのではなく、他者との比較において富の購買力をいかに保全するかが、真の成功の鍵となります。

最終的に、マーク・ファーバー氏の洞察が私たちに与えてくれるのは、未来を正確に予測するための水晶玉ではありません。それは、予測不可能な未来に対して堅牢なポートフォリオを構築し、困難な時代を乗り越えて富を次世代に引き継ぐための、時代を超えた知恵なのです。

現状のシステム分析

マーク・ファーバー氏は、提供されたソースの中で、現在の金融・経済システムが極めて脆弱であり、いずれ崩壊に向かうという厳しい分析を提示しています,。

「システム崩壊を生き抜く方法」という大きな文脈において、これらのソースが現状のシステム分析について語っている主要なポイントは以下の通りです。

1. 過剰な債務と通貨供給によるシステムの脆弱性

ファーバー氏によれば、現在のシステムは過度な債務成長、通貨供給の拡大、そして政府発表よりもはるかに高い実質的なインフレによって特徴付けられています,。

- 流動性の依存: 通貨発行(マネープリンティング)によって流動性が維持されている限り、システムは予想以上に長く続く可能性がありますが、最終的には崩壊を避けることはできません,。

- 歴史的異常: ファーバー氏は、自身のキャリアの中でマイナスの金利や現在のような債務の爆発を目の当たりにするとは思ってもみなかったと述べており、現在の�状況がいかに異常で「機能しているのが不思議なほど」であるかを強調しています。

2. 政府の肥大化と自由市場の減退

現在のシステムは、19世紀のような自由市場資本主義から、政府が経済の半分近く(GDPの約50%)を支配する規制の強い経済へと変質しています。

- 経済の「癌」: ファーバー氏は政府を「癌」に例え、過剰な規制と介入が経済成長を鈍化させていると分析しています。1913年の連邦準備制度(Fed)設立以降、価格上昇が顕著になり、政府の拡大を支えるためのマネープリンティングが常態化したと指摘しています,。

3. 地政学的な勢力図の変化と「脱ドル」の動き

現状のシステム分析において重要なのは、経済的パワーバランスの西側から東側(特に中国やインド)へのシフトです,。

- 米ドルの地位への挑戦: 米国や欧州による資産凍結(ロシアやアフガニスタンの例)を受け、中国、インド、ブラジルなどの諸国は、すべての資産を米国に置くことの危険性を認識し、金(ゴールド)の蓄積などの多様化を進めています,。

- 新植民地主義への反発: かつては西側に経済的にコントロールされていた国々が、資本主義のもとで成功を収めたことで、西側のパターナリズム(後見人的な態度)を受け入れなくなっています。

4. 資産バブルと投機の蔓延

ファーバー氏は、現在の市場がAI関連株(Nvidiaなど)を中心とした特定のセクターに資金が集中するバブル的な様相を呈していると見ています,。

- 市場の歪み: 米国の株式市場は、かつては経済の25%程度でしたが、現在は150%にまで膨れ上がっています。このような膨大な資産を持つ人々はそれを失うことを恐れており、それがシステム内の緊張(内部的・外部的な緊張)を高めています。

5. 戦争のリスク

最も衝撃的な分析の一つは、今後10年以内に世界大戦が発生する可能性が非常に高いという点です,。

- 戦争に有利な条件: 指導力の変化、貿易パターンの変化、そして西側諸国の金融化といった要因が重なり、現在、戦争が起こるための条件は「極めて整っている(extremely favorable)」とファーバー氏は警告しています,。

比喩によるまとめ: 現在の経済システムは、「絶え間ない燃料(マネープリンティング)の注入によって、崩壊寸前の崖っぷちで高速走行を続けている古い蒸気機関車」のようなものです。乗客(政府や投資家)は速度を落とすことを拒んでいますが、線路の先(地政学的なパワーバランスの変化)は途切れており、わずかな小石(小さな混乱)がきっかけで、いつ巨大な雪崩のような破綻が起きてもおかしくない状態にあると言えます,,。

地政学リスクと戦争

マーク・ファーバー氏は、提供されたソースの中で、地政学リスクと戦争が現在の脆弱な金融システムを崩壊させる決定的な引き金になる可能性が高いと警告しています。

「システム崩壊を生き抜く方法」という大きな文脈において、地政学と戦争に関する分析のポイントは以下の通りです。

1. 「極めて好条件」な戦争のリスク

ファーバー氏は、今後10年以内に別の世界大戦が起こる可能性は低くないと述べており、戦争が勃発するための条件は現在、「極めて整っている(extremely favorable)」と分析しています。

- 戦争を促進する要因: 指導力の変化、貿易パターンの変化、そして西側諸国の極端な金融化(米国株式市場が経済の150%に達していることなど)が、システム内部および外部の緊張を高めています。

- 歴史の教訓: 第一次・第二次世界大戦も、歴史的に見れば不必要で愚かなものでしたが、エスカレーションを止めることができませんでした。現代では、誰かが「間違ったボタン」を押すだけで世界を破壊できる力が存在しており、その危険性はかつてないほど高まっています。

2. 西側から東側への経済的パワーシフト

現在の地政学的リスクの根底には、西側諸国の衰退と、中国やインドを中心とした東側諸国の台頭という構造的な変化があります。

- 「新植民地主義」の終焉: かつて西側諸国は独立後の旧植民地を経済的に支配(新植民地主義)してきましたが、資本主義の導入により成功を収めたこれらの国々は、もはや西側のパターナリズム(後見人的な態度)を受け入れなくなっています。

- 外交の乖離: ファーバー氏は、英国やフランスなどの西側指導者が、もはや自分たちより経済規模が大きくなったインドや中国に対して「民主主義」などを説こうとする姿勢を、現状を理解していない「道化師」のような振る舞いであると批判しています。

3. 「脱ドル」と資産凍結の衝撃

地政学リスクの具体的な現れとして、米ドルの覇権に対する挑戦が挙げられます。

- 武器化される通貨: 米国や欧州がロシアやアフガニスタンの資産を凍結したことは、世界中の国々(中国、インド、ブラジルなど)に、「すべての資産を米国に置いておくのは危険である」という強い認識を植え付けました。

- 金の蓄積: これに対抗するため、BRICS諸国などは外貨準備として金(ゴールド)を蓄積し、米ドルに�依存しない独自のルールでの取引を模索しています。米国は「アメリカ例外主義」という幻想を持ち、ドルの地位を簡単には譲らないため、これがさらなる対立を生む要因となります。

4. 崩壊を生き抜くための防衛策

地政学的な激変や戦争から資産を守るため、ファーバー氏は以下の戦略を提示しています。

- 物理的資産の保有: 戦争や社会主義的な政策による「徴収・没収」のリスクに備え、金や銀などの物理的な貴金属を保有することを推奨しています。

- 地理的な分散: どの国が次の戦争で勝つか(あるいは誰も勝てないか)は不透明であるため、資産を特定の国(米国だけでなくアジアやラテンアメリカなど)に集中させず、複数の法域(管轄権)に分散させることが不可欠です。

比喩によるまとめ: 現在の世界情勢は、「古い巨大なダム(米ドル覇権と西側の秩序)に無数のひび割れが入り、下流では新たな巨大な川(東側の経済力)が流れを変えようとしている状態」に似ています。ファーバー氏によれば、西側の指導者たちはダムの補修を拒み、強引に水をせき止めようとしていますが、その過度な緊張が、いつダムを一気に決壊させる大洪水(世界大戦やシステム崩壊)を引き起こしてもおかしくない�段階に達しているのです。

経済力のシフト(西から東へ)

マーク・ファーバー氏は、提供されたソースの中で、世界の経済的・政治的バランスが西側(欧米)から東側(特に中国やインド)へ劇的にシフトしていることを、現在のシステム崩壊の前兆として極めて重視しています。

「システム崩壊を生き抜く方法」という文脈において、この経済力のシフトに関する分析の要点は以下の通りです。

1. 圧倒的な経済成長と産業力の逆転

ファーバー氏は、自身が1970年代に初めて訪れた時と比較し、東側諸国の台頭がいかに驚異的であるかを具体的なデータで説明しています。

- 中国の台頭: 1970年には世界の工業用コモディティ消費のわずか2%を占めるに過ぎなかった中国が、現在では約50%を占めるまでになりました。また、中国は鉄鋼やセメントなどの産業において巨大な力を持ち、セメントの生産量だけでも世界の他の地域すべてを合わせた量に匹敵します。

- インドの躍進: 1973年当時は非常に貧しかったインドも、今や英国を抜いて世界第5位の経済大国となりました。インフラ面でも、インドの多くの都市が欧州の都市と同等か、それ以上の水準に達しています。

2. 西側諸国の衰退と「ネオ植民地主義」の終焉

経済力のシフトは、同時に西側の支配力と影響力の低下を意味しています。

- 欧州への悲観: ファーバー氏は欧州の経済に対し非常に弱気(ベアリッシュ)です。その理由は、欧州が自由市場から離れ、学術的な政治家による過剰な規制と政府介入を強めているため、産業が流出し、都市が衰退しているからです。

- 外交の乖離: 西側の指導者(英国のリズ・トラス氏やフランスのマクロン大統領など)が、自国より経済規模が大きくなった、あるいは人口の多い国々(インドや中国)に対して、かつての宗主国のような態度で民主主義などを説く姿勢を、ファーバー氏は「現状を理解していない道化師のようだ」と厳しく批判しています。

- 自立する東側: かつては西側に経済的に支配されていた国々が、資本主義の導入によって成功を収めたことで、もはや西側のパターナリズム(後見人的な態度)を受け入れなくなっています。

3. 金融覇権の移動と「脱ドル」の加速

経済力のシフトは、通貨システム(米ドル覇権)への挑戦に直結しています。

- 資産凍結の影響: 米国や欧州がロシアなどの資産を凍結したことは、中国、インド、ブラジルといった国々にとって、「すべての資産を米国に置いておくのは危険である」という決定的な教訓となりました。

- 金の蓄積: これら東側の国々は、ドルへの依存を減らすために金(ゴールド)を蓄積しており、自分たちで取引のルールを設定しようとしています。ニューヨークの清算銀行を通さずに取引を行うパターンは、今後避けられない変化であるとファーバー氏は予測しています。

4. シフトがもたらす「戦争のリスク」

このパワーバランスの変化こそが、システム崩壊の最も危険な側面である「戦争」を誘発すると警告されています。

- 覇権の交代と摩擦: 米国は「アメリカ例外主義」を信じており、ドルの地位やスーパーパワーとしての役割を簡単には譲りません。

- 衝突の条件: 「指導力の交代」「貿易パターンの変化」「西側諸国の極端な金融化」という要因が重なる現在、戦争が起こるための条件は歴史的に見ても「極めて整っている(extremely favorable)」と分析されています。

比喩によるまとめ: この経済力のシフトは、「これまで主役を演じてきた年老いた俳優(西側)が、実力をつけた若手俳優(東側)に舞台の中央を奪われつつある劇」のようなものです。老いた俳優はかつての栄光を振りかざして舞台にしがみつこうとしていますが、観客(経済の実態)はすでに若手を見ています。ファーバー氏の分析によれば、この主役交代が平和的に行われず、舞台そのものが壊れるような激しい衝突(システム崩壊や戦争)に発展するリスクが、今まさに高まっているのです。

投資戦略と資産防衛

マーク・ファーバー氏は、現在の金融システムを「極めて脆弱で、いつ雪崩のような崩壊が起きてもおかしくない状態」と診断しています,。この「システム崩壊を生き抜く方法」という文脈において、同氏が提唱する投資戦略と資産防衛の核心は、「いかに儲けるか」から「いかに失わないか(損失を最小限に抑えるか)」へのパラダイムシフトにあります,,。

ソースに基づいた具体的な戦略と防衛策は以下の通りです。

1. 資産防衛の核心:物理的貴金属の保有

ファーバー氏は、通貨供給の拡大(マネープリンティング)による紙幣の購買力低下に対抗するため、「実物資産」の保有を最優先事項として挙げています,。

- 「安定した通貨」としての金: 氏はゴールドを、価値が目減りする紙幣に対する「安定した通貨」と定義しています。自身の資産配分でもゴールドを売却することはありません。

- 物理的保有の重要性: システム崩壊や戦争、没収のリスクに備え、単なるペーパーアセットではなく、物理的な形での貴金属(金、銀、プラチナ)を保有することを推奨しています,。

- プラチナへの注目: 現在、個人的にはゴールドよりもボラティリティは高いものの、プラチナへの配分を増やしていると述べています,。

2. 多次元的な分散投資(地理・法域・資産)

単一の資産や国に依存することは、現在の地政学的リスクの中では極めて危険であると警告しています。

- 地理的・法域的分散: 資産を米国だけに置くのではなく、アジア(中国、インドなど)やラテンアメリカなど、異なる管轄権(法域)に分散させることが不可欠です,。これは、将来の戦争や、政府による資産凍結・没収リスクを回避するためです,。

- アセットミックス: 株式、債券、現金、不動産、貴金属をバランスよく保有する伝統的な分散手法を支持しています,。

3. 株式投資における「逆張り」と「バリュー」の追求

現在の市場、特に米国株については非常に慎重な姿勢を示しています。

- バブルの回避: エヌビディア(Nvidia)に象徴されるような、特定のAI・ハイテク銘柄に資金が集中している現在の米国市場をバブル的であると見ています,。

- 「見捨てられた」市場への注目: 投資家として、「状況が最悪で希望がない」とされる割安な市場を探すべきだと説いています。具体的には、新興国市場、マイニング(採掘)セクター、あるいは過去の例としてアルゼンチンやトルコ、現在のタイなどの市場を挙げています,。

4. リスクへの備え:社会主義的政策と戦争

資産防衛を考える上で、単なる市場の変動だけでなく、政治的・地政学的な大変動を計算に入れる必要があります。

- 没収と規制のリスク: 社会主義的な政策により、不動産の賃料規制や富裕層への課税、最悪の場合は資産の没収(徴収)が起こる可能性を指摘しています。

- 生存戦略としての流動性: 戦争や壊滅的な事態が発生した際、ポケットに入れて持ち運べるような物理的な資産(貴金属)が、富を維持するための最終的な手段となります,。

比喩によるまとめ: ファーバー氏の投資戦略は、「巨大な嵐が予見される中で、豪華客船で派手なパーティーを続ける(バブルに乗る)のではなく、頑丈な救命ボートを複数用意し、それらを世界の異なる港に繋ぎ止めておくこと」に似ています。嵐(システム崩壊)が来たときに最も重要なのは、速度を競うことではなく、沈まずに生き残り、嵐が去った後に再び活動を始めるための種銭(ゴールドなどの実物資産)を確実に守り抜くことなのです。

歴史的教訓

マーク・ファーバー氏は、提供されたソースの中で、現在の危機的な状況を理解し、将来の崩壊に備えるために歴史的教訓を多用しています。同氏によれば、現在の経済システムは歴史的な異常事態であり、過去のパターンから学ぶことが生存の鍵となります。

「システム崩壊を生き抜く方法」という文脈における歴史的教訓の主な内容は以下の通りです。

1. 19世紀の自由市場と現代の対比

ファーバー氏は、1800年から1900年までの19世紀を、自由市場と資本主義によって人類が飛躍的に豊かになった時代として高く評価しています。

- デフレ下の成長: 1800年から1900年の間に人口は激増(米国では400万から8000万人へ)しましたが、鉄道などの技術革新による生産性向上により、1900年の物価は1800年当時よりも低くなっていました。

- 1913年の転換点: 1913年に連邦準備制度(Fed)が設立されて以降、物価上昇が顕著になり、政府の支出が拡大し始めたと指摘しています。かつてGDPの12%以下だった政府支出が、現在は50%近くに達しており、経済の自由が失われていることが歴史的な停滞を招いています,。

2. インフレと通貨崩壊の歴史

ファーバー氏は、ハイパーインフレや通貨価値の暴落がいかに社会を破壊し、同時に投資機会を生むかを歴史から説明しています。

- バイブルとしての歴史書: 1918年から1924年のドイツ・ワイマール共和国のインフレを分析したコンスタンティーノ・ブレシアーニ=ターロニの著書『インフレの経済学』を、インフレ期に何が起こるかを理解するための「バイブル」として推奨しています。

- 資産価値の逆転: 1980年代のラテンアメリカ(アルゼンチンやブラジル)やフィリピンでは、通貨が暴落した際に株式市場が極端に安くなり(米ドル建てで数億ドル規模)、その後、劇的な回復を見せたという教訓を挙げています。

3. 地政学的パワーバランスの変遷

歴史は、覇権国家や貿易パターンが常に変化し続けることを示しています。

- ローマと大英帝国の教訓: かつて世界の中心だったローマがその重要性を失ったことや、英国の航海条例の廃止が貿易パターンを変え、英国経済に影響を与えた歴史を引き合いに出し、現在の米ドルの地位も永遠ではないことを示唆しています,。

- 新植民地主義の終焉: かつて西側諸国が旧植民地を経済的にコントロールしていた時代は終わり、中国やインドが台頭して西側のパターナリズム(後見人的な態度)を拒絶している現状は、歴史的なパワーシフトの必然的な流れであると分析しています,。

4. 戦争の「不条理」と「不可避性」

ファーバー氏は、過去の世界大戦から、戦争は論理的な理由ではなく「エスカレーション」によって起こるという教訓を強調しています。

- 不必要な戦争の教訓: 第一次・第二次世界大戦は、歴史的に見れば非常に「愚かで不必要な」ものでしたが、一度始まると止めることができませんでした。

- 戦争の好条件: 「指導力の変化」「貿易パターンの変化」「過度な金融化」という歴史的に戦争を誘発してきた条件が、現在すべて整っている(extremely favorable)と警告しています,,。

5. 家族の教訓:金による資産防衛

個人的な歴史として、二度の世界大戦を経験した祖父母の教訓を挙げています。

- 保守的な防衛策: 戦争を経験した世代は極めて保守的であり、「資産の10%は常に安全な場所(金貨や政府系銀行の金庫)に置く」という習慣を持っていました。

- 購買力の維持: ファーバー氏が生まれた当時50スイスフランだった価値は現在では散髪代程度にしかなりませんが、金(ゴールド)は長期的に購買力を維持し続けてきたという歴史的事実を重視しています,。

比喩によるまとめ: ファーバー氏が語る歴史的教訓は、「過去に何度も巨大な山火事を生き延びてきた先祖の知恵(金や分散投資)」のようなものです。現在の私たちは、近代的な消防設備(中央銀行)があるから大丈夫だと過信していますが、ファーバー氏は歴史を振り返り、枯れ木(過剰債務)が積み上がった現在の森では、一度火がつけば過去のどの火災よりも激しく燃え広がることを警告しているのです。

いつ頃のインタビューか?

Me: 動画の発言内容から、この動画が収録された時期を推測してみて。大雑把でいいです。たとえば、大統領の名前、有名な歴史的事件などの言及から、推測できるかと思います。リーマンショックが言及されているので、それ以降なのは確かな筈です。

提供されたソースの発言内容から推測すると、この動画は2024年後半から2025年頭にかけて収録されたものと考えられます。

大まかな推測の根拠となる主な言及は以下の通りです。

1. 「2025年」という具体的な年月の言及

インタビュアーがファーバー氏に対し、「2025年における現在の環境をどのように定義しますか?」と直接問いかけている箇所があります。また、中央銀行の金保有量が「2026年末までに1965年の水準に達する」という予測についても触れられています。

2. エヌビディア(Nvidia)の時価総額

ファーバー氏は、エヌビディアの時価総額が「4兆ドル(4 trillion market cap)」に達していると言及しています�。

- ※補足情報:エヌビディアの時価総額が3兆ドルを超えたのは2024年6月であり、4兆ドルという数字は、2024年後半の極めて最近の急騰、あるいはそれに近い将来予測を踏まえた発言であると推測できます。

3. リズ・トラス氏(元英首相)についての言及

英国の首相を短期間務めたリズ・トラス氏について、「短期間首相を務めたトラス氏が(外相時代に)インドへ行き、民主主義について説教した」と過去形で語られています。トラス氏の首相就任は2022年後半であったため、それより十分後の時期であることがわかります。

4. インドの経済規模

インドが「昨年、英国を抜いて世界第5位の経済大国になった」と言及されています。

- ※補足情報:インドが英国のGDPを抜いて世界5位になったのは2022年の出来事です。これを「昨年(last year)」と呼んでいることから、収録時期が2023年〜2024年以降であることを示唆しています。

5. 運営会社の歴史

広告部分において、動画のプラットフォームであるGold Republicが「過去15年間、7万人の投資家に信頼されてきた」と述べています。

- ※補足情報:Gold Republic社は2010年に設立された企業であるため、そこから15年が経過しているということは、2025年頃の状況と合致しています。

6. 政治的文脈(トランプ氏の再選可能性)

「もしトランプが(次期)大統領になれば、戦争のリスクはさらに高まる」という趣旨の発言をしており、2024年の米大統領選挙を控えているか、その結果を意識した時期であると考えられます。

結論: これらの情報を総合すると、この動画は2025年に入った直後、あるいは2025年を見据えた2024年の最終盤に収録されたものと推測するのが最も妥当です。

Bitcon に対する懐疑的姿勢

Me: bitcoin を含めた仮想通貨に対する Marc Faber の見解を整理して。

マーク・ファーバー氏は、ビットコインをはじめとする仮想通貨に対して、非常に懐疑的な姿勢を保っています。同氏の投資哲学の根幹は「物理的な資産」と「歴史的な裏付け」にあり、その観点から仮想通貨を以下のように評価しています。

1. 仮想通貨の本質:「不換紙幣(ペーパーマネー)」の一種

ファーバー氏は、ビットコインやステーブルコインなどの仮想通貨を、「ペーパーマネー(紙幣)の別の一形態」に過ぎないと見なしています。

- 彼は、中央銀行が発行する法定通貨がマネープリンティングによって購買力を失っていくことを批判していますが、仮想通貨もまた、彼が信頼を置く「実物資産」の範疇には入らないと考えています,。

2. 「ゴールド vs ビットコイン」の選択

ソースの中でファーバー氏は、資産保全の観点から明確な比較を行っています。

- 「10年間の投獄」という仮定: 「もし10年間刑務所に入るとして、100万ドルをビットコインとゴールドのどちらで保持するか選べと言われたら、私はゴールドを選ぶ」と断言しています。

- 長期的な信頼性: 氏は、ゴールドを「安定した通貨」であり、購買力を維持し続けるものと定義していますが、ビットコインに対してはそのような歴史的な信頼を置いていません,。

3. 世代間による価値観の違いの認識

ファーバー氏は、自分と若い世代では仮想通貨に対する見方が決定的に異なることを認めています。

- Z世代の選択: 「あなた方(インタビュアー)やZ世代の若者なら、全員がビットコインを選ぶだろう。それは理解している」と述べ、世界が変化し、デジタル資産を好む層がいるという事実は受け入れています。

- 自�身の立場: しかし、彼自身の世代的な背景や、二度の世界大戦を経験した祖父母から受け継いだ保守的な教訓(資産の10%は物理的な安全な場所に置くべきという教え)から、デジタルな存在である仮想通貨よりも物理的なゴールドを優先します,。

4. システム崩壊への備えとしての不適合性

ファーバー氏が仮想通貨を避ける最大の理由は、彼が予見する「システム崩壊」や「戦争」という極限状態において、物理的な実体がないことのリスクを懸念しているためです。

- 物理的生存戦略: システムが崩壊し、電力が不安定になったり、政府による没収や規制が強まったりするシナリオ(「別の世界大戦」の可能性など)において、彼は「ポケットに入れて持ち運べる物理的な貴金属」こそが富を維持する手段だと信じています,,。

- 「失わないための投資」: 氏の戦略は「いかに儲けるか」ではなく「いかに損失を最小限にするか」に焦点を当てており、その防衛ラインとしてボラティリティの激しい仮想通貨は適していないという考えが根底にあります。

比喩によるまとめ: ファーバー氏にとって、ビットコインは「最新式の高性能なデジタル金庫」のようなものですが、彼が恐れて��いるのは「デジタル金庫を動かす電力(既存システム)そのものが断絶される嵐」です。そのため、彼は電気がなくても手元に残り、数千年の歴史が価値を証明している「物理的な金の延べ棒」を、生き残りのための唯一の鍵として選んでいるのです,,。

動画(1:01:12)

Marc Faber: How to SURVIVE this SYSTEM COLLAPSE

https://www.youtube.com/watch?v=9kwz_klHaXo

58,200 views 2025/12/22

The global monetary system is more fragile than ever. Dr. Marc Faber explains why debt, money printing, and geopolitics are pushing the world toward a major financial and political rupture.

We discuss gold as real money, central bank gold accumulation, bubbles in equities, the risks of World War, and how to position your wealth to lose the least when the crash comes. Topics include: monetary system collapse, Gold vs stocks, bonds & crypto, Central banks, BRICS & de-dollarisation, Inflation, bubbles & asset protection, War risk & geopolitical instability.

(2025-12-27)