吉田繁治 : 数年先の通貨リセット、Gold への回帰

(全体俯瞰 : AI 生成) click で拡大

要旨

吉田繁治氏は、通貨価値がGDP成長を超える増刷により100%低下すると指摘。日本は1300兆円の債務で利上げが困難なため、実質金利のマイナスが続き、歴史的円安を招いています。

一方、BRICS諸国はドル離れを進め、外貨準備を金へシフト。金は増刷不能な「無国籍通貨」として価値を維持します。世界的な通貨リセットが進む中、円やドルの購買力低下は避けられず、資産防衛には金や株式が有効であると説いています。

ブリーフィング・ドキュメント:2025-2028年の世界経済展望と通貨システムの変容

エグゼクティブ・サマリー

本ドキュメントは、2025年から2028年にかけての世界経済、特に通貨価値、金(ゴールド)、および中央銀行の動向に関する詳細な分析をまとめたものである。主要な論点は以下の通りである。

- 「脱ドル」と金の台頭: 世界の中央銀行、特にBRICS連合は、外貨準備を米ドルから金へと急速にシフトさせている。2025年、世界の中央銀行の準備資産において、時価評価された金がドルを上回る歴史的な転換が起きている。

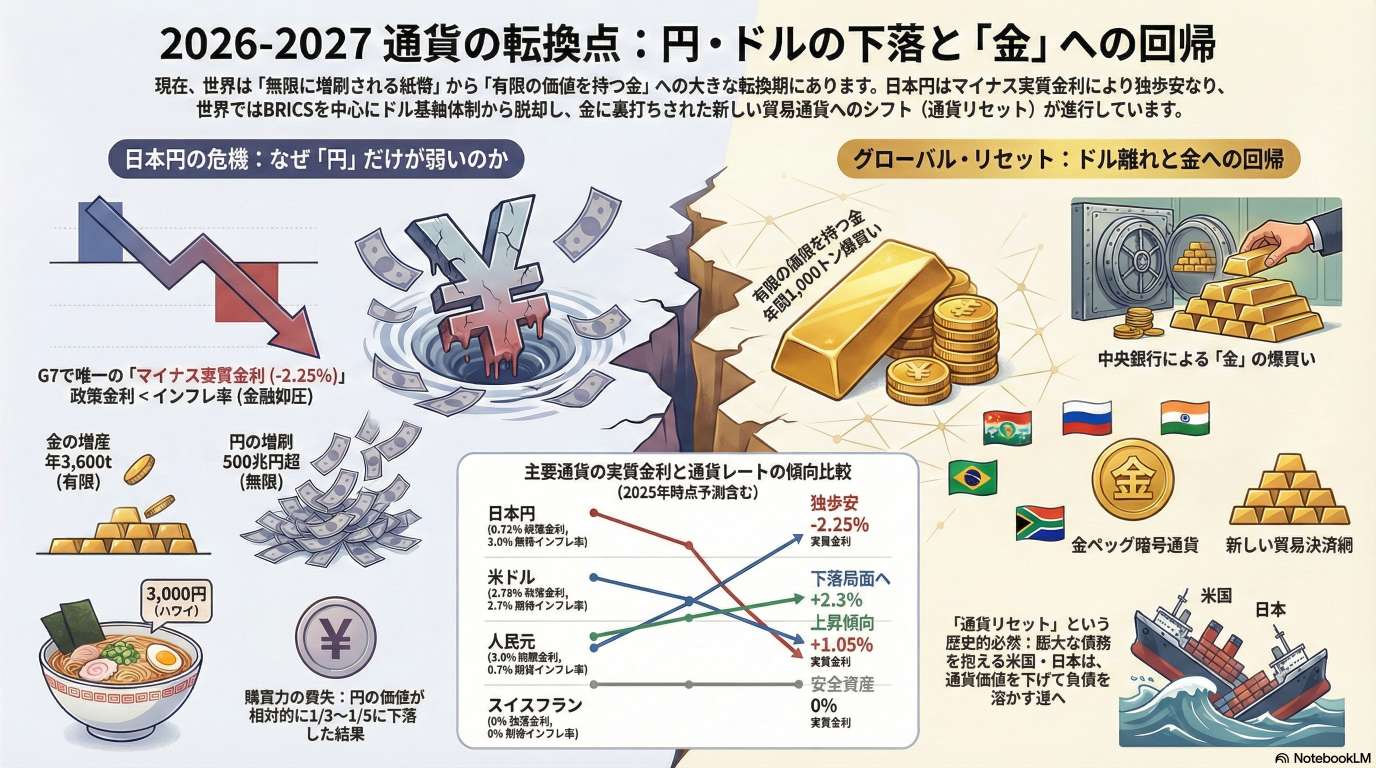

- 日本経済の「金利の限界��」: 日本は1300兆円に及ぶ巨額の国債残高を抱えており、利上げには構造的な限界(1.5%〜2%程度)がある。このため、日本は「金融抑圧」の状態にあり、マイナスの実質金利が円安とインフレを加速させている。

- BRICSによる新貿易通貨の創設: BRICS連合(126カ国が参加・関与)は、金やコモディティに裏打ちされた独自の貿易用暗号通貨を2026年から導入する計画である。これは戦後80年続いたドル基軸体制を根本から揺るがす動きである。

- 通貨リセットと第2のプラザ合意: 2028年頃を一つの目処として、ドルの切り下げを伴う「通貨リセット」や、意図せざる「第2のプラザ合意」が進行する可能性が高い。

- 資産価格の真実: 株価や不動産価格の上昇は、資産価値そのものの増大ではなく、増刷される紙幣(法定通貨)の価値下落による「通貨のイリュージョン(錯覚)」である側面が強い。

1. 通貨価値の低下原理と「金」の本質的価値

通貨の価値は、人類の歴史において100%の確率で長期的に低下し続けてきた。この現象の背景には、明確な経済原理が存在する。

1.1 通貨価値を決定する要因

- 増刷の逆数としての金価格: 金は年間約3,600tしか増産できないが、紙幣は無限に増刷可能である。金価格の上昇は、実質的には紙幣の増刷による通貨価値の下落を反映した「逆数」である。

- 実質GDP成長率との乖離: 通貨の増刷率が実質GDPの増加率を上回ると、その通貨の価値は必ず下落する。

- 実質金利の役割: 通貨の強弱は、実質金利(政策金利 - 期待物価上昇率)の差によって決定される。

1.2 通貨のイリュージョン(錯覚)

多くの人々は、100ドルが100ドル、1万円が1万円としての価値を維持していると錯覚するが、購買力は着実に減少している。

- 米ドルの事例: FRB創設の1913年から2025年までの112年間で、ドルの購買力は約1/33(3.1%)にまで低下した。

- 日本円の事例: 明治15年の日銀創設時、金1gは1円だった。2025年には金1gが約2万4,000円となっており、円の価値は1/24,000に下落した。

2. 日本経済の構造的課題:実質金利と円安の罠

日本は先進国の中で唯一、実質金利が大幅なマイナス圏にある。これ��が歴史的な円安の主因となっている。

2.1 実質金利の国際比較(2025年時点の推計)

| 通貨 | 政策金利 | 期待インフレ率 | 実質金利 | 傾向 |

|---|---|---|---|---|

| 米ドル | 3.75% | 2.70% | +1.05% | 通貨高 |

| 人民元 | 3.00% | 0.70% | +2.30% | 通貨高 |

| スイスフラン | 0.00% | 0.00% | 0.00% | 安全通貨 |

| 日本円 | 0.75% | 3.00% | -2.25% | 独歩安 |

2.2 「ワニの口」と金融抑圧

日本政府が金利を上げられない理由は、1300兆円の債務にある。

- 利払いの恐怖: 金利が2〜3%に上昇すると、国債の利払い費が激増し、その利払いのためにさらに国債を発行する「ワニの口」のサイクル(財政破綻プロセス)に入る。

- 金融抑圧(Financial Repression): インフレ率よりも金利を低く抑えることで、国債の実質価値を「溶かす」政策。これは戦後の英国が対GDP比250%の債務を解消するために用いた手法と同じである。この過程で、国民の預金や賃金の実質価値は奪われる。

2.3 円安の非対称な効果

円安は日本経済全体に恩恵をもたらすわけではなく、受益者と被害者が明確に分かれる「非対称な効果」を持つ。

- 受益者: 輸出企業、海外生産比率の高い企業(例:トヨタ自動車は1円の円安で500億円の利益増)、外貨資産を持つ政府。

- 被害者: 輸入企業、一般家計(輸入物価高騰による実質所得の減少)。

3. 国際政治経済の変容:BRICSと脱ドル化

2022年のウクライナ戦争を契機に、世界は「認知戦(心理・情報戦)」を含む多角的な戦争状態にあり、通貨はその主戦場の一つとなっている。

3.1 BRICS連合の戦略

- 金準備の加速: 米国によるロシアの外貨準備(約3,000億ドル)凍結を目の当たりにしたBRICS諸国は、ドルへの依存を「リスク」と見なし、ドルを売って金を買う動きを強めている。中央銀行による金購入量は、従来の年500tペースから1,000tへと倍増した。

- 新貿易通貨(暗号通貨): BRICS連合は��、金やコモディティを裏付けとした独自の暗号通貨による決済システムを構築中である。2026年より部分的に運用が開始され、2028年頃にはドルの決済シェアを侵食すると予測される。

3.2 ドル基軸体制の浸食

- 実質実行レートの逆転: 1980年代には世界の準備通貨の85%を占めたドルだが、現在は50%以下に低下。代わって金の重要性が増しており、購買力平価(PPP)ベースのGDPでは、中国一国で米国と日本を足した規模を超えている。

4. 通貨リセットと将来展望

今後、通貨システムの抜本的な再編(リセット)が避けられない状況にある。

4.1 通貨リセットの形態

財政破綻や通貨危機を乗り越えるための「リセット」には複数の形態がある。

- デノミネーション: 通貨単位の切り替え(例:新円の発行)。

- ハイパーインフレ: 通貨価値を激減させることで債務を圧縮。

- 第2のプラザ合意(ドル切り下げ): 米国の膨大な対外債務(26兆ドル)を削減するため、合意に基づきドルの価値を意図的に引き下げる。

4.2 2026年〜2028年の注目点

- トランプ政権の影響: 高関税政策は、実質的にはドル安政策(第2のプラザ合意)を志向するものである。関税によって米国の製造業を保護しつつ、通貨を切り下げることで債務負担を軽減する狙いがある。

- 資産運用の視点: 通貨価値が下落する局面では、金、株式、不動産などの「実物資産」の価格が名目上上昇し続ける。特に金は「無国籍通貨」として、特定の国の経済失政のリスクを回避する手段となる。

結論

日本円の独歩安と世界的な脱ドル化は、一時的な現象ではなく構造的な変化である。日本はマイナス実質金利による「金融抑圧」を通じて債務問題を先送りしており、そのツケはインフレによる国民の購買力低下という形で支払われている。BRICSによる金本位的な新決済システムの登場は、1971年のニクソン・ショック以来の大きな通貨制度の転換点となるだろう。

【直感解説】なぜお金の価値は下がるのか?「実質金利」で読み解く通貨の仕組み

「最近、海外旅行に行くと何もかもが高すぎる……」 「ニュースで円安って騒いでいるけど、自分の貯金には関係ないよね?」 もしそう思っているなら、少し注意が必要です。実は今、あなたの銀行口座にあるお金は、まるで**「日向に置かれたアイスクリーム」のように、静かに、そして確実に溶け続けている**からです。

今回は、その「お金が溶ける正体」を、中学生でも直感的に理解できる「実質金利」というキーワードで解き明かしていきましょう。

1. はじめに:海外のラーメンが3000円もする本当の理由

まずは、最近の驚くべき海外の物価を見てみましょう。

【衝撃の事実】海外でのラーメン一杯の値段

- ハワイ: 約 3,000円

- スイス: 約 5,000円

- ニューヨークのマンション: 東京で1.5億円クラスの部屋が 20億円

これを聞いて、「海外のラーメンが豪華になったのかな?」と思うかもしれませんが、そうではありません。ラーメンの味も価値も変わっていないのに、値段だけが跳ね上がっているのです。つまり、**「ラーメンが高くなった」のではなく、「日本円の価値が下がった」**というのが正解です。

学習のポイント:物価高 = 通貨価値の下落 「1杯1,000円で買えていたものが3,000円出さないと買えない」ということは、お金の「実力」が3分の1に落ちてしまったということです。では、なぜ私たちの「円」の価値だけが、これほどまでに下がってしまったのでしょうか? その謎を解く鍵が「実質金利」という考え方です。

2. 「実質金利」の魔法:アイスクリームはなぜ溶けるのか?

銀行にお金を預けると利息がつきます。通帳に記帳されるその数字が「名目金利」です。しかし、本当の「お金の増え方」を知るには、物価の上昇(インフレ)を考えなくてはいけません。

これを直感的な式にするとこうなります。

お金が育つスピード(名目金利) - 物価が逃げるスピード(インフレ率) = あなたの実際の進歩(実質金利)

これをアイスクリームに例えてみましょう。

- 実質金利が「プラス」: 冷蔵庫の中にアイスを入れている状態。少しずつですが、確実に凍って(増えて)いきます。

- 実質金利が「マイナス」: 日向にアイスを置いている状態。アイス自体は少しずつ大きくなろうとしていても(利息がついても)、それ以上の「熱(インフレ)」で、どんどん溶けて小さくなってしまいます。

お金の実力比較表

| シナリオ | 実質金利の状態 | お金の「買える力」 | 預金者の実感 |

|---|---|---|---|

| 金利 > 物価 | プラス | 増える | 銀行に預けておけばおトク! |

| 金利 < 物価 | マイナス | 溶けて減る | 預けているだけで実質的に損をする |

実質金利がマイナスであるということは、銀行の数字が増えていても、買えるものの量は減っている「実質的なマイナス」の状態なのです。実質金利の意味がわかったところで、現在の日本と世界を比べてみましょう。

3. 日�本の円はなぜ「世界一弱い」のか?

現在、日本円は「G7(主要7カ国)の中で唯一の実質金利マイナス」という、非常に苦しい状況にあります。

主要国の実質金利比較(ソースに基づく推計)

| 国・地域 | 名目金利(政策金利) | 物価上昇率(期待) | 実質金利 | ステータス |

|---|---|---|---|---|

| アメリカ (G7) | 3.75% | 2.7% | +1.05% | 資産が増える |

| 中国 | 3.0% | 0.7% | +2.3% | 資産が増える |

| スイス | 0.0% | 0.0% | 0.0% | 価値を維持 |

| 日本 (G7) | 0.75% | 3.0% | -2.25% | 唯一のマイナス(激しく溶ける) |

世界中の投資家は「世界市民」として、最もおトクな場所にお金を置こうとします。持っているだけで価値が溶けていく「円」を売り、持っているだけで価値が増える「ドル」を買うのは、投資家として当然の行動です。これが、日本円からどんどんお金が逃げ出し、円安が止まらない決定的な理由です。

次に、この円安競争とは無縁の、少し特殊な通貨「スイスフラン」を見�てみましょう。

4. 安定の象徴「スイスフラン」と、かつての「円」

世界がインフレに苦しむ中で、スイスフランだけはビクともせず、むしろ価値を上げ続けています。スイスフランが「最強の安全通貨」と呼ばれる理由は主に2つあります。

- 実質金利がマイナスではない: 金利も物価もほぼ0%で、「お金が溶けない」絶妙なバランスを保っています。

- 世界中の富の逃げ先: 自分の国の通貨が溶けるのを嫌がった世界中の富裕層が、資産を守るためにスイスにお金を預けます。

実は、1995年頃までの日本円も、今のスイスと同じ「世界最強の安全通貨」でした。当時は海外旅行に行けば、現地の高級ホテルが日本の半額で泊まれるほど「円」に実力があったのです。しかし、今の日本はかつての栄光を失い、世界で最も弱い通貨の一つへと転落してしまいました。

しかし、なぜ日本政府は金利を上げて、この円安(価値の溶解)を止めようとしないのでしょうか? そこには「1300兆円の借金」という、逃れられない事情があります。

5. 1300兆円の重み:政府が金利を上げられない「ワニの口」

日本政府には約1300兆円という途方もない借金があります。もし、物価高を止めるために金利を上げると、政府にとって恐ろしいことが起こります。

- 利払いの爆発: 金利をわずか1%上げるだけで、借金の利息払いが年間で何兆円も増えてしまいます。

- ワニの口が開く: グラフにすると、上あごの「支出」が跳ね上がり、下あごの「税収」との差がどんどん広がります。この開いた口が「ワニの口」です。

- 財政破綻の危機: 利息を払うためにさらに借金をするという、最悪のループに陥り、ワニの鋭い「利息という歯」が日本の財政を噛み砕いてしまいます。

ここで政府が取っている戦略が、金利を物価より低く抑え続ける「金融抑圧」です。これは、言わば**「請求書の来ない隠れた税金」**です。インフレによってお金の価値を下げることで、政府は自分の借金の実質的な重さを「溶かして」軽くしているのです。その代償として、私たちの預金の価値も一緒に溶かされているというわけです。

最後に、紙のお金そのものが抱える宿命と、それに対抗する「金(ゴールド)」の役割について考えます。

6. まとめ:紙幣の宿命と、価値を守るための智慧

歴史を振り返ると、紙のお金(紙幣)は常に価値が下がり続ける運命にあります。江戸時代にも、幕府は金貨に混ぜ物をして実質的な価値を下げ、財政難を乗り切ろうとしました。現代も、中央銀行がお金を大量に刷ることで、同じことが起きています。

これに対して、価値が変わらないものの代表が「金(ゴールド)」です。面白いエピソードを紹介しましょう。

【漱石の月給を金で換算すると?】 明治時代の文豪・夏目漱石の月給は「60円」でした。今の感覚だと安く感じますが、当時はこれで**「金60g」が買えました。さて、現代で金60gを買おうとすると、いくら必要でしょうか? その答えは約144万円**です。

つまり、紙幣の「数字」を信じて貯金していた人は損をしましたが、「金」という「価値そのもの」を持っていた人は、100年以上経っても当時の高い購買力を維持できているのです。

価値を守るための3つの重要ポイント

- 実質金利をチェック: 「数字が増えているか」ではなく、「物価より早く増えているか」を見る。

- 円安の裏側を知る: 日本が円安なのは、膨大な借金のせいで金利を上げられない(政府の借金を国民の預金で溶かしている)から。

- 「価値の保存先」を持つ: 円などの紙幣だけに頼らず、金のように「刷ることができない資産」の重要性を理解する。

今、私たちがニュースで目にする「円安」は、単なる数字�の変動ではありません。世界の投資家が見ているのは、円の「実質実効為替レート(通貨の真の実力)」が1970年代レベルまで落ち込んでいるという冷酷な事実です。

あなたの手元にある1万円札は、明日も同じだけのものを買えるでしょうか? 単なる「数字」に惑わされるのではなく、自分の資産の「実質的な価値」をどう守るか。それを考えることが、これからの時代を生き抜くための本当の智慧なのです。

リスク評価レポート:日本の「金融抑圧」と円安構造の持続性 — 1300兆円の債務管理がもたらす資産価値毀損リスク

1. イントロダクション:日本が直面する1300兆円の債務トラップ

日本の財政状況をマクロ経済的な視点から解剖すれば、そこにあるのは「未曾有の債務トラップ」である。1300兆円という天文学的な国債残高は、もはや通常の経済政策では処理不可能な領域に達しており、日本銀行は「利上げを拒否し続ける」という隘路に追い込まれている。

もし名目金利をインフレ率に見合う水準(3%以上)まで引き上げれば、利払い費が税収を侵食し、利払いのために国債を増発する「ワニの口(利払い費の爆発的増加)」が完全に開き、財政破綻へのカウントダウンが始まる。これを回避するため、当局は名目金利をインフレ率以下に封じ込め、実質金利をマイナスに維持することで債務を「溶解」させるプロセス——すなわち、国民の資産を密かに削り取って政府の借金を補填する「金融抑圧」へ完全に舵を切ったのである。

日本経済の債務・財政現状:

- 国債残高: 約1300兆円(名目GDPの約2.3倍)

- 日銀の国債保有比率: 50%超(事実上の財政ファイナンス・MMT的マネタイズ)

- 構造的リスク: 利上げ限界点(1.5〜2.0%程度)を超えた瞬間に発生する利払い費の指数関数的増大

この巨大な負債こそが「円安」という通貨価値の毀損を強要しており、我々はこの「見えない没収」が進行する最中にいる。

2. 金融抑圧の本質:実質金利マイナス推移の構造的要因

「金融抑圧(Financial Repression)」とは、国家が存続するために国民の預金価値を犠牲にする、極めて政治的かつ略奪的な債務管理手法である。そのメカニズムは、名目金利を期待インフレ率よりも低く抑え込むことに集約される。

現在、日銀が維持する実質金利の**「-2.25%(政策金利0.75% - 期待インフレ率3%)」**という数字は、単なるマクロ経済指標ではない。これは、日本円を保有し続けるだけで、毎年資産の購買力が2.25%ずつ自動的に削り取られる「隠れた資産税」に他ならない。この「実質金利の深いマイナス圏」はG7諸国で日本が唯一の例外であり、この圧倒的な金利差が円を売り、外貨や実物資産へ逃避させる構造的な円安バイアスを増幅させている。

G7主要国・地域の実質金利比較(2025年時点)

| 国・地域 | 政策金利 (A) | 期待インフレ率 (B) | 実質金利 (A-B) | 通貨の戦略的評価 |

|---|---|---|---|---|

| 日本 | 0.75% | 3.0% | -2.25% | 深淵なマイナス。独歩安の継続。 |

| 米国 | 3.75% | 2.7% | +1.05% | プラス維持。資本流入の基盤。 |

| 中国 | 3.0% | 0.7% | +2.3% | デフレ懸念だが実質利回りは高水準。 |

| スイス | 0.0% | 0.0% | 0.0% | 安全資産としての機能を維持。 |

この金融抑圧は、債務を持たない者(預金者・家計)から、巨大な債務を抱える者(政府・一部の借入企業)への大規模な富の移転装置として機能しているのである。

3. 歴史的検証:戦後英国の事例に見る債務圧縮の代償

現在の日本が歩んでいる道は、戦後英国が辿った「通貨毀損による債務溶解」の歴史をなぞるものである。1945年、第二次世界大戦終結直後の英国は、GDP比**277%**という極限的な戦時債務を抱えていた。

英国政府が取った戦略は、約30年間にわたって実質金利をマイナス5.5%〜6.5%という「異常なマイナス圏」に固定する金融抑圧であった。その結果、英国は名目上の国債残高を1ペニーも返済することなく、インフレによって債務を「溶解」させ、1970年代半ばには対GDP比を50%まで圧縮することに成功した。しかし、その背後で支払われた代償は凄まじい。

英国の「債務溶解」がもたらした必然的帰結:

- 通貨価値の壊滅: 戦後1,000円だったポンドは、インフレと金融抑圧によって約210円まで暴落。

- 購買力の喪失: 通貨価値が1/5にまで下落し、英国民の購買力はグローバルな文脈で激減した。

- 結論: 政府の債務圧縮は、常に国民の「通貨の死」によって達成される。

4. 円安構造の持続性:水面下の「第二のプラザ合意」とUSDリセット

通貨の実力を示す「実質実行レート」を見ると、日本円は1995年をピークに下落し続け、現在はピーク時のわずか0.6倍(40%以上の下落)にまで沈んでいる。購買力平価(PPP)が1ドル=100円付近であるにもかかわらず、市場レートが150円を超える現状は、市場の「歪み」ではなく、日銀に�よる意図的な金融抑圧の結果である。

しかし、真に注視すべきは円の弱さだけではない。現在、水面下では**「第二のプラザ合意」**と呼ぶべき構造変化が進行している。購買力平価に基づけば、米ドルは現在55%も過大評価されている。米国もまた、38兆ドルの債務を抱える債務大国であり、ドル高による貿易赤字の拡大(1.2兆ドル規模)は持続不可能だ。

通貨の未来予測:

- 2028年のドルの再定義(リセット): 過大評価されたドルは、2028年頃までに意図的な切り下げ(devaluation)が行われる可能性が高い。

- 円安の終焉か、共倒れか: 日本円という「壊れた尺度」に加え、ドルそのものも価値を失う「フィアット・イリュージョン(不換紙幣の錯覚)」の崩壊が近づいている。

5. 資産価値の毀損リスク:企業資産と家計への非対称なインパクト

円安がもたらす「非対称な影響」を直視せねばならない。輸出企業の名目上の最高益は、通貨という「尺度」そのものを当局が短くしたことによる**「通貨の錯覚(イリュージョン)」**に過ぎない。

例えばトヨタ自動車の場合、**「1円の円安=500億円の増益」**という極めて高い為替感応度を持つ。10円の円安が起これば、実力が向上せずとも5000億円の「利益」が帳簿上に発生する。しかし、これは国民が輸入物価高騰という形で支払ったコストの裏返しであり、日本全体の富が増えたわけではない。

円安による「略奪的」富の移転構造

| 対象 | インパクト | 構造的実態 |

|---|---|---|

| 受益者:政府 | 莫大なプラス | インフレによる1300兆円の債務の実質的踏み倒し。 |

| 受益者:輸出企業 | 名目上のプラス | 通貨の下落を「利益」として計上する為替イリュージョン。 |

| 犠牲者:輸入企業 | 致命的なマイナス | コストプッシュ・インフレによる利益率の圧縮。 |

| 犠牲者:家計・国民 | 深刻なマイナス | 実質賃金の継続的下落。預金の実質価値の目減り。 |

通貨という「価値の物差し」を政府が操作することで、我々の知らない間に「債務を持たない者(家計)」から「債務を抱える者(政府)」へ、静かな、しかし確実な略奪が行われているのである。

6. 世界の中央銀行の動向:ドル基軸からの離脱と金(Gold)の再定義

「紙の紙幣」への不信感は、世界の中央銀行、特にBRICS連合において顕在化している。彼らは「無制限に増刷可能な紙幣」を捨て、増産不可能な**「無国籍通貨」としての金(Gold)**の積み増しを加速させている。

特筆すべきは、中央銀行が金を買う目的は「利殖(リザヤ)」ではないという点だ。彼らは金を通貨発行の裏付けとなる「担保資産(準備資産)」として再定義している。2025年時点で、時価評価ベースの金準備がドル準備を上回りつつある事実は、既存のドル基軸体制の終焉を告げている。

【分析ハイライト:米ドルの減価】 米ドルは1913年のFRB創設以来、年率平均3.1%でその購買力を失い続けてきた。100ドルの価値は、現在実質的に3.1ドルまで低下している。対して、金は5000年前からその実質価値を維持し続けている。

金は利子を産まないと言われるが、実質金利がマイナスの世界において、価値を維持する(目減りしない)金は、最強の利回りを産む資産へと変貌する。

7. 結論:不可避な通貨リセットへの備えとリスク管理の提言

日本政府は、1300兆円の債務をインフレで「溶かし切る」まで、実質金利をマイナスに据え置く金融抑圧を継続する。これは今後数年、あるいは十数年にわたる��構造的な必然である。さらに、2028年までには「ドルそのもののリセット」というグローバルな衝撃も予想される。

投資家および経営者は、以下の3つの最優先リスクを前提に、資産防衛の再定義を行うべきである。

- 通貨下落リスク: 「円」という尺度が縮み続ける中、円建て預金に執着することは、政府の債務圧縮に自発的に寄付することを意味する。外貨、あるいはそれ以上に「無国籍通貨」である金への分散が不可欠である。

- 金利抑制リスク: 金融抑圧下では、預金利息がインフレ率を上回ることは構造的にあり得ない。名目上の金利に惑わされず、常に「実質利回り」で資産を評価せよ。

- 資産課税的インフレ: 政府は「ワニの口」を閉じるため、インフレという見えない税を徴収し続ける。インフレ耐性のある実物資産(金、不動産、生産性の高い株式)へのシフトを急げ。

通貨という国家の「尺度」が崩壊しゆく今、我々は既存のフィアット・マネー(紙幣)の幻想を捨て、グローバルな文脈で「実質価値」を再定義しなければならない。資産を守るということは、国家の債務管理戦略という「見えない敵」から自らの富を奪還する知的な闘争である。

【歴史学習ツール】150年の歴史から読み解く「円」の正体と「金」の不変性

歴史を振り返れば、私たちが日常的に使っている「通貨」の真の姿が見えてきます。このツールでは、150年のスパンで「円」と「金(ゴールド)」を比較し、現代の私たちが直面している経済的リスクの正体を解き明かします。

1. 導入:なぜあなたのお金は「目減り」し続けるのか?

「銀行に預けておけば安心」という常識は、歴史という鏡に照らせば、ある一つの残酷な事実に突き当たります。それは、**「人類の歴史において、紙幣の価値が長期的に下落しなかった例は100%の確率で存在しない」**という事実です。

一例と��して、基軸通貨である米ドルの価値を見てみましょう。FRB(連邦準備制度理事会)が創設された1913年を起点とすると、112年間でドルの購買力はわずか**3.1%**にまで低下しました。当時100ドルで買えたものは、今では3ドル分程度しか買えない計算になります。

通貨とは、保存しているだけでその価値が「意図的に」溶かされていく性質を持つ。

この価値の下落は、いつ、どのように始まったのでしょうか。そのルーツを江戸時代の小判に見に行きましょう。

2. 江戸時代の教訓:小判に混ぜられた「不純物」の正体

現代の中央銀行が行う「通貨増刷」や「量的緩和」の原型は、江戸幕府が行った「改鋳(かいちゅう)」に見ることができます。幕府は財政赤字を埋めるため、小判に含まれる金の量を減らし、残りを他の金属で補うことで、名目上の通貨量を増やしました。

| 項目 | 名目上の価値 | 実質的な金の価値 | 現代における「相当する行為」 |

|---|---|---|---|

| 初期の小判 | 1両 | 100%(純金に近い) | 健全な通貨管理 |

| 末期の小判 | 1両 | 2.5% | 異次元緩和・紙幣の大量増刷 |

幕府は金の含有量を最終的に40分の1にまで薄めることで、その差益を懐に入れ、借金を穴埋めしました。物�理的に金を減らした江戸時代に対し、明治時代からは「紙幣の増刷」という新たな魔法が使われるようになります。

3. 夏目漱石の給料袋:150年前と今の「1円」を比較する

明治時代の「1円」は、現在の「1円」とは全く別次元の実力を持っていました。当時の最高峰の知性、夏目漱石の月給を例に考えてみましょう。

- 明治15年(日銀創設時)の基準: 当時は金本位制の色彩が強く、**「金1g = 1円」**でした。

- 夏目漱石の月給: 漱石の月給は60円。これは物理的な**「金60g」**と等価でした。

- 現代の価値に換算: 現代の金価格を「1g = 24,000円」と想定すると、金60gの価値は144万円に相当します。

もし文部科学省が現代の教授に「143年前と同じ給料だ」と言って10円玉6枚(60円)を渡したら、冗談かと怒り出すでしょう。しかし、同じ封筒に「金60g」が入っていたら、教授は飛び上がって喜ぶはずです。漱石の時代から現代にかけて、円の価値は2万4000分の1にまで薄まったのです。

4. 戦後のリセット:100倍に増刷された紙幣の末路

1947年前後、日本は破滅的なハイパーインフレに見舞われました。これは政府による「究極の借金帳消し」の結果でした。

- 100倍の増刷: 第二次世界大戦後、GDPの2.3倍に達した国債を処理するため、政府は通貨を100倍に増やしました。

- 「金融抑圧」の始動: 通貨価値を100分の1に薄めることで、政府の膨大な借金も実質的に100分の1になります。その代償として、米(コメ)の価格が300倍になるなど、国民の預金価値は一瞬にして溶かされました。

この「借金をインフレで溶かす」メカニズムは、実は現在進行形で行われています。

5. 現代の「金融抑圧」:インフレという見えない税金

現在、日本はG7諸国で唯一、政策金利からインフレ率を引いた**「実質金利」がマイナス(約-2.25%)**の状態にあります。これは預金者が政府に対して、毎年2%以上の資産を無言で献上していることを意味します。

通貨の「実力」が示す衝撃の事実

アベノミク��ス以降の異次元緩和により、円の「実質実行為替レート(世界30〜40カ国と比較した真の実力)」は暴落しました。驚くべきことに、**2005年以降の円は、あのハイパーインフレで知られるトルコリラやアルゼンチンペソをも下回る「世界一弱い通貨」**に成り下がっているのです。

【インフレがもたらす「非対称な」影響】

- 政府(圧倒的勝者): 1.2兆ドルの外貨準備を持つ政府は、円安により**約40兆円もの「含み益」**を得ています。彼らにとってインフレは、増税の議決なしに国民の富を吸い上げる最高の手段です。

- 一般国民(敗者): ハワイのラーメンが3000円、スイスでは5000円。これは現地のラーメンが美味しくなったわけではなく、あなたの持つ「円」の実力が3分の1から5分の1に削り取られた結果です。

これは、戦後のイギリスが30年かけて「実質金利マイナス」を維持し、国民の預金で借金を完済した歴史の再来なのです。

6. 対比:無限に増やせる「紙幣」 vs 増産不可能な「金」

な��ぜ通貨は下がり続け、金は上がり続けるのか。これを理解するための「エレベーターの比喩」を紹介します。

【エレベーターの比喩】 円、ドル、ユーロといった通貨は、すべて**「同じエレベーター」**に乗っています。そして、このエレベーターは今、下へ向かっています。エレベーターの中にいると、「円がドルに対して安い」といった相対的な差しか見えませんが、金の価値はエレベーターの「外」にあります。外から見れば、すべての通貨が価値を失いながら沈んでいるのが一目瞭然なのです。

| 比較項目 | 紙幣(円・ドルなど) | 金(ゴールド) |

|---|---|---|

| 発行主体 | 中央銀行(政治の都合で増刷) | 自然界(物理的な制約) |

| 供給限界 | 無限(GDP成長を超えて発行可) | 有限(年産約3,600tに限定) |

| 長期的価値 | 必ず下落する(保存に不向き) | 不変・上昇(5000年の歴史が証明) |

現在、BRICS連合(中国、ロシア、インド等)は、このドルや円の脆弱性を見抜き、金にペッグ(連動)した独自のデジタル貿易通貨で「ドル抜き」の新しい国際秩序(新国連)を構築しようとしています。さらにトランプ政権が2028年に向けて「第2のプラザ合意」によるドル切り下げを画策する可能性もあり、世界は再び「金の価値」へ回帰しようとしています。

7. まとめ:歴史から学ぶ「資産を守る」ための洞察

この150年の歴史から、私たちは以下の3つの教訓を刻まなければなりません。

- 教訓1:「現金(円)だけ」は最も危険なリスク資産である 円安やインフレは、あなたの財布から勝手に抜き取られる「見えない税金」です。円の実力は今やトルコリラ以下。数字上の額面が変わらなくても、購買力が死に続けている現実を直視すべきです。

- 教訓2:政府は「金融抑圧」をやめる動機を持たない 1300兆円もの借金を抱える政府にとって、インフレは救いの神です。40兆円の円安利益を背景に、政府は借金を溶かし続ける「金融抑圧」を止めることはありません。

- 教訓3:特定の国に依存しない「無国籍通貨」こそが真の避難所である 夏目漱石の月給が金60gとして価値を保ったように、金は特定の国の信用に左右されません。BRICSが金を再び基軸に据えようとしているのは、それが「真の価値」だからです。

私たちは、1万円札という「紙切れ」の数字を信じる**「貨幣錯覚(通貨のイリュージョン)」**から目覚めなければなりません。国家の信用は移ろいますが、物理的な希少性は裏切りません。歴史という大局的な視点を持つこと、それこそが現代の金融抑圧からあなたの資産を守る唯一の盾となるのです。

2026年 金準備シフトと新国際金融秩序:ドル基軸体制の変容と資産防衛戦略

1. イントロダクション:通貨の「真の価値」が試される時代の幕開け

グローバル金融システムは現在、1971年のニクソン・ショック以来となる歴史的な「価値の再定義」の渦中にある。半世紀以上にわたり世界を支配してきた米ドル基軸体制は、金との結びつきを失った「信用のみの紙幣」として膨張を続けてきた�が、その持続可能性は限界に達している。

2026年以降に具現化する国際金融秩序の変容は、単なる景気循環ではない。ウクライナ戦争後の西側諸国による外貨準備凍結という「ドルの武器化」を受け、非西側諸国はドルの保有を地政学的リスクと見なし、大規模な「金(ゴールド)」への回帰を加速させている。富の源泉が、無限に増刷可能な「負債の証書」から、物理的な希少性を持つ「実物資産」へとシフトする大転換期において、我々が直面しているのは通貨価値の劇的なリセットプロセスである。

2. 実質金利の原理と通貨レート:円安とドル信用の深層分析

通貨の実力を測る唯一の客観的な重力は「実質金利(名目金利 - 期待インフレ率)」である。資本は常に、この実質金利が最も高い地点へと吸い寄せられる。

実質実効レート(REER)に見る日本円の崩壊

メディアが報じる名目上の円安以上に深刻なのが、物価変動と貿易相手国との比重を加味した「実��質実効レート(REER)」の壊滅的な下落である。1995年に150というピークを記録した円のREERは、2025年から2026年にかけて約60まで急落した。これは、かつてハイパーインフレを経験したトルコリラやアルゼンチンペソをも下回るレベルであり、世界平均(100)と比較して円の購買力が歴史上最低水準にあることを示している。

財政破綻の「ワニの口」と利上げの限界

日本が構造的な円安を阻止できない理由は、1300兆円に及ぶ国債残高という「財政の足枷」にある。金利が1.5%〜2.0%を超えれば、利払い費の増大が税収を侵食し、利払いのために国債を発行するターミナルサイクル(終末的連鎖)へと突入する。これが「ワニの口」の真の恐怖であり、日銀が事実上、利上げを選択肢から排除せざるを得ない「利上げの限界」である。

主要通貨の実質金利比較と資本の戦略的動向(2025-2026年予測指標)

| 通貨 | 政策金利(名目) | 期待インフレ率 | 実質金利 | 資本動向の戦略的意味 |

|---|---|---|---|---|

| 日本円 | 0.75% | 3.0% | -2.25% | 構造的な富の流出(独歩安) |

| 米ドル | 3.75% | 2.7% | +1.05% | 基軸通貨への集中と負債維持 |

| 人民元 | 3.0% | 0.7% | +2.3% | 実質利回り追求による流入 |

| スイスフラン | 0.0% | 0.0% | 0.0% | 安全資産としてのステータス維持 |

3. 「金融抑圧」と通貨価値の歴史的減衰:政府による富の「溶解」

政府が膨大な負債を解消するために、意図的にインフレ率以下の金利を維持する戦略を「金融抑圧」と呼ぶ。これは預金者から政府へ、音もなく資産を移転させる「見えない税金」である。

戦後英国に学ぶ「債務の溶解(Dissolution)」

戦後の英国は、対GDP比250%という壊滅的な債務を、30年間にわたるマイナス実質金利によって解消した。驚くべきことに、英国政府は国債の元本を1ポンドも返済することなく、インフレによって債務の価値をGDP比50%まで「溶解」させたのである。現在の日本政府が円安とインフレを事実上放置しているのは、この歴史的先例に基づく。

日本政府の「シニョレッジ(通貨発行益)」と円安の恩恵

シニカルな現実として、日本政府は円安によって巨額の含み益を得ている。1.2兆ドルの外貨準備を保有する政府は、円の下落により約40兆円規模の含み益を創出しており、これが財政の調整弁となっている。1882年(明治15年)の日本銀行創設時、1円は金1g(約0.8ドル)とほぼ同価値であったが、現在はその数万分の一にまで減衰した。通貨価値が100%の確率で低下してきた歴史こそが、現金を維持することの戦略的リスクを証明している。

4. BRICS連合による脱ドル化と「無国籍通貨」金の再定義

西側諸国によるロシアの3000億ドル相当の外貨準備凍結は、世界の中央銀行に「ドルはもはや安全資産ではな��い」という強烈なパラダイムシフトをもたらした。

準備通貨シフト:年間1000トンの衝撃

世界の中央銀行は現在、年間1000トンという空前のペースでドル準備を売却し、金を積み増している。これは短期的なリザヤを狙うファンドの動きとは一線を画す、国家レベルの「通貨の裏付け」の再構築である。

BRICS暗号通貨 vs IMFのSDR

2026年、BRICS連合は金・コモディティにペッグされた貿易決済用暗号通貨の運用を部分的に開始する。

- IMFのSDR: 既存の「減衰する通貨」を詰め合わせたバスケットに過ぎない。

- BRICS新通貨: 金などの実物資産に裏打ちされた「無国籍通貨(Stateless Currency)」であり、ドルを経由しない新たな決済システムの構築を目指す。これがドル基軸体制を実質的に侵食する「水面下の通貨リセット」の正体である。

5. 資産価格の変容と「通貨の錯覚」:真の購買力を守るための視点

投資家が最も警戒すべきは、名目上の価格上昇に惑わされる「通貨の錯覚(Currency Illusion)」である。資産の価値が上がったのではなく、通貨の価値が下がったために価格が押し上げられているに過ぎない。

金(ゴールド)建てによる資産の再評価

2008年から2025年にかけての資産パフォーマンスを再評価すると、冷酷な真実が浮かび上がる。

- S&P500: 名目上は7.8倍に上昇。

- 金(ゴールド): 米ドル建てで5.4倍、日本円建てで7.6倍に上昇。

- 結論: 日本人投資家にとって、S&P500や日経平均の「記録的高値」は、その大半が円の減衰分(7.6倍)を反映した「鏡像」に過ぎず、実質的な購買力の増加は極めて限定的である。

資産別・購買力維持能力の格付け

- ゴールド: 価値の不変軸。5000年にわたり購買力を100%維持。

- ビットコイン: 投機的性格が強いが、デジタルの希少性により一時的な爆発力を発揮。

- 都心不動産: 通貨安を反映するが、維持コストと流動性に課題。

- 法定通貨(円・ドル): 明確な下落トレンド。特に円は1995年比で実質価値が1/3まで毀損。

6. 結論:2026年以降の資産保全ガイドライン

2026年以降、我々は「第2のプラザ合意」とも呼ぶべき、ドルの意図的な切り下げや通貨リセットに直面する可能性が高い。この激動期を生き抜くために、戦略的資産preservation(保全)の指針を提示する。

戦略的ポートフォリオの再構築

- 「政府への貸し付け」からの脱却: 銀行預金は実質的に政府への無利息貸し付けであり、金融抑圧の直接的なターゲットとなる。資産の一定割合を、租税回避マネーの避難先であり実質金利を維持するスイスフラン、あるいは究極の無国籍通貨であるゴールドへと分散することが戦略的不可避である。

- 実力に基づく価値基準の確立: 名目株価やメディアの報道に惑わされず、「実質金利」と「実効レート」に基づき資産の実質価値を冷静に算出せよ。

地政学的リスクと「認知戦(Cognitive Warfare)」への対抗

現在のマーケットは、トランプ政権による「知り込み(Chicken Out)」を狙った恫喝外交や、中国による「知能化戦争(Intelligentized Warfare)」という名の認知戦の戦場となっている。情報の断片に反応するのではなく、構造的な通貨価値の下落を前提とした「実力資産」の保有こそが唯一の防壁となる。

最終提言: 預金という名の「名目上の数字」を維持する執着を捨て、自らの富を「実質的価値」へと転換する意識改革を断行せよ。2026年、真に生き残るのは、通貨のイリュージョンを見抜き、国籍を持たない資産に身を投じた者だけである。

以下、mind map から生成

通過価値の決定原理

提供されたソースに基づき、2025年から2027年の世界経済と通貨の展望という文脈において、これらのソースが提示する「通貨価値の決定原理」について解説します。

ソースである吉田繁治氏は、通貨の価値はランダムに動くものではなく、**「実質金利」「通貨供給量(希少性)」「実質実行レート」**といった明確な経済原理によって決定づけられると説明しており、特に現代の「ドル基軸体制の動揺」と「日本円の構造的弱体化」をその帰結として論じています。

以下にその主要な原理を整理します。

1. 実質金利の差が通貨レートを決める

最も短期・中期的な通貨価値の決定要因として挙げられているのが実質金利です。

- 原理: 通貨レートは各国の「実質金利」の差によって決まります。実質金利とは、「名目金利(政策金利)」から「期待インフレ率」を引いたものです。

- 日本の現状: 日本円は、名目金利(0.75%程度)に対し期待インフレ率(約3%)が高いため、実質金利が約マイナス2.25%となっており、これはG7諸国で唯一のマイナス圏です。

- 資金の流れ: 資金�は実質金利がマイナス(損をする状態)の通貨から、プラスの通貨(ドルなど)へ流出するため、構造的に円安となります,。

2. 通貨供給量と希少性の原理(金 vs 紙幣)

長期的かつ根源的な価値決定の原理として、「増刷できる紙幣」と「増産できない金(ゴールド)」の対比が強調されています。

- 供給量の差: 金は年間3600トンしか増産できず希少性がありますが、紙幣(不換紙幣)は中央銀行の裁量で無限に増刷可能です,。

- 価値低下の法則: 実質GDPの増加率を超えて過剰に増刷された通貨は、必ず価値を下げます。これは人類の歴史において、長期的に見れば通貨の価値は100%の確率で低下してきたという事実に基づきます,。

- インフレの正体: 通貨価値の下落こそがインフレの正体であり、金価格の上昇は「紙幣の増刷による通貨価値の低下(逆数)」を映し出しているに過ぎないと説明されています。

3. 実質実行レート(通貨の「真の実力」)

単なる二国間(ドル円な��ど)の為替レートではなく、**「実質実行レート」**こそが通貨の真の実力を示す指標であるとされています。

- 定義: 世界の主要通貨に対する加重平均(実行)であり、物価変動(実質)を加味したレートです。

- 円の独歩安: 2005年以降、円の実質実行レートは世界で最も低下しており、トルコリラやアルゼンチンペソよりも下落率が大きい「世界一弱い通貨」となっています,。

- 原因: これは異次元緩和(MMT)による通貨の大量増刷(500兆円規模)と、金利をゼロに固定し続けた結果であり、通貨の実力が毀損されたことを意味します,。

4. 購買力平価と乖離(金融抑圧)

理論上の適正レートである「購買力平価」と、市場レートの乖離についても言及されています。

- 乖離の現状: 物価水準が一致するはずの円の購買力平価は1ドル100円付近ですが、実際は150円台などの円安となっています。

- 金融抑圧: この乖離(過度な円安)の原因は、政府・日銀による「金融抑圧(インフレ率より金利を低く抑える政策)」にあります。これにより、預金や賃金の実質価値を目減りさせ、膨大な国債(借金)の実質価値を「溶かして」いると指摘されています,。

5. 地政学的文脈と「通貨リセット」

2025-2027年の展望における「より大きな文脈」として、ドル基軸通貨体制の揺らぎと、新たな通貨秩序への移行が語られています。

- 中央銀行の金購入: 2022年のウクライナ戦争以降、世界の中央銀行(特にBRICS連合)は、ドル準備を売り、金を大量に買い増しています,。これはドルという資産への信用低下と、制裁リスク(資産凍結)回避のためです,。

- ドルの信認低下: ドルも長期的には年平均3%程度価値を下げており、金に対して下落し続けています。

- BRICS暗号通貨: ドル基軸に対抗し、金を裏付け(ペッグ)としたBRICS連合の貿易用暗号通貨の構想が進んでおり、これがドルの覇権を侵食していくと予測されています,。

- 第二のプラザ合意: 水面下では、米国の過大な債務と貿易赤字を解消するために、意図せざる「ドルの切り下げ(通貨リセット)」が進行している可能性が指摘されています,。

結論

これらのソースにおいて、通貨価値は**「政府・中央銀行による通貨供給規律(どれだけ刷ったか)」と「実質金利(保有して得か損か)」**によって決定されると結論づけています。

吉田氏は、日本円は「過剰な増刷」と「マイナス実質金利」により構造的に価値を失っており、世界的には「金(ゴール�ド)」が紙幣の価値下落に対する唯一の「価値の保存」手段として再評価されていると説いています,。

日本経済の構造的課題

提供されたソースに基づき、2025年から2027年の世界経済展望という文脈において、吉田繁治氏が指摘する「日本経済の構造的課題」について解説します。

ソース全体を貫く主張は、日本経済が**「膨大な政府債務」により「金利機能が麻痺」し、その結果として「金融抑圧(国民の資産を目減りさせて国債を溶かす政策)」と「通貨価値の構造的暴落」に陥っている**という点です。

具体的には以下の5つの構造的課題が指摘されています。

1. 利上げ不能な「財政の罠」とマイナ��ス実質金利の常態化

日本経済の最大の構造的課題は、1300兆円(GDP比200%超)に達した国債残高により、中央銀行がインフレ抑制に必要な利上げを行えない状態にあることです。

- 利上げの限界: 日銀が政策金利を1.5%〜2%以上に上げると、国債の利払い費が急増し、さらなる国債発行を余儀なくされる「ワニの口(財政破綻のサイクル)」に突入するため、金利には物理的な限界があります,。

- 構造的なマイナス金利: インフレ率(約3%)に対して名目金利(0.75%程度)を低く抑えざるを得ないため、実質金利はマイナス2.25%とG7で唯一のマイナス圏にあります,。これが構造的な円安圧力を生み出し続けています。

2. 「金融抑圧」による富の移転と国民の貧困化

ソースでは、現在の日本の状況を、戦後英国が戦時国債を処理するために行った**「金融抑圧」**と重ね合わせています。

- 金融抑圧のメカニズム: インフレ率よりも金利を低く固定し続けることで、通貨と預金の実質価値を下げ、相対的に政府の借�金(国債)の実質価値を「溶かす」政策です,。

- 国民への負担: これにより、1130兆円規模の家計預金の実質価値が目減りし、実質賃金も低下し続けています。つまり、政府の借金帳消しのために、インフレ税という形で国民の富が吸い上げられている構造です,。

- 購買力の低下: 結果として、日本の賃金やGDPはドル建てで見ると急落しており、かつて世界トップクラスだった所得は世界28位まで転落しています,。

3. 「実質実行レート」における世界最弱通貨への転落

為替レートにおいて、単なるドル円相場ではなく、**「実質実行レート(通貨の真の実力)」**の低下が深刻な課題として挙げられています。

- 世界一弱い通貨: 2005年以降、円の実質実行レートは43.6%下落しており、これはインフレ通貨として知られるトルコリラ(35.2%下落)よりも大きな下落率です,。

- 原因: 2013年からの異次元緩和(MMT)により、日銀が国債を買い入れ、500兆円規模の円を増刷したこと、および政府・GPIF(年金積立金管理運用独立行政法人)が合計300兆円規模の円売りドル買い(外貨資産運用)を行ってきたことが、構造的な円安の主犯であると指摘されています,。

4. 経済効果の「非対称性」と株高の幻想

円安がもたらす経済効果が、輸出大企業と一般国民の間で**「非対称(利益と損失が一致しない)」**になっていることが、格差と構造的弱さを招いています。

- 輸出企業の「泡」: トヨタなどのグローバル企業や海外生産比率の高い企業は、円安による為替差益だけで業績が48%も嵩上げされています,。

- 輸入インフレの直撃: 一方で、エネルギーや食料を輸入に頼る内需企業や家計は、円安による輸入物価高騰(4年間で60%上昇)のコストを一方的に負担させられています。

- 株価の正体: 日経平均株価の上昇は、日本経済の成長(生産性向上)によるものではなく、単に「通貨価値の下落(円安)」によって企業利益が見かけ上膨らんだ結果であると説明されています,。

5. 「第二のプラザ合意」への脆弱性

より大きな国際的文脈として、米国経済の構造的赤字(双子の赤字)を解消するために、ドルの切り下げ(通貨リセット)が進行する可能性が示唆されています。

- 外貨準備の毀損リスク: 日本政府は世界最大規模の米国債(ドル資産)を保有して米国を支えていますが、トランプ政権などが「第二のプラザ合意」のようなドル切り下げを行えば、日本の保有する外貨資産の価値は半減し、国富がさらに失われるリスクがあると警告されています,。

結論

これらのソースが語る日本経済の構造的課題とは、「財政規律の喪失(MMT的政策)」が通貨の信用を破壊し、見かけの株高とは裏腹に、国民の購買力と国富が構造的に流出し続けているという点に集約されます。吉田氏は、このままでは英国病のように通貨価値が長期的に下落し続けると予測しています。

Gold の再評価

提供されたソースに基づき�、2025年から2027年の世界経済展望という文脈において、吉田繁治氏が語る「金(ゴールド)の再評価」について解説します。

これらのソースにおいて、金は単なる投資商品(コモディティ)としてではなく、**「信用を失いつつある不換紙幣(ドル・円)に対する唯一の実質的な『貨幣』」として、また「地政学的な通貨戦争における戦略兵器」**として根本的に再評価されています。

以下にその詳細な論点を整理します。

1. 通貨価値の下落を映す「逆数」としての金

吉田氏は、金価格の上昇は金そのものの価値が上がったのではなく、**「紙幣の価値が下がったことの証明(逆数)」**であると定義しています。

- 希少性の原理: 金は年間3600トンしか増産できず供給に物理的な限界がありますが、紙幣(不換紙幣)は中央銀行の裁量で無限に増刷可能です,。

- 歴史的法則: 人類の歴史上、増刷された通貨の価値は100%の確率で長期的に下落してきました。金価格の上昇は、この過剰流動性(通貨のばら撒き)の結果に過ぎないと説明されています。

- 価値の保存: 例えば明治時代の1円は金1gと交換可能でした。現在、金1gは約2万4000円です。これは金が2万4000倍の価値になったのではなく、円という通貨が1/24000に価値を下げたことを意味します。金は5000年間、実質的な購買力(価値)を保存してきた唯一の存在とされています。

2. 世界の中央銀行による「脱ドル」と「金シフト」

2025-2027年の展望における最大の地殻変動として、世界の中央銀行(特にBRICS諸国)が**「ドルを捨てて金を買っている」**事実が強調されています。

- トレンドの変化: リーマンショック以降、特に2022年のウクライナ戦争勃発後、世界の中央銀行は金の購入量を年間500トンから1000トンへと倍増させました,。

- 歴史的転換点: かつて世界の銀行の外貨準備の85%をドルが占めていましたが、現在では時価換算で**「金の保有額がドルを上回る」**という歴史的な逆転現象が起きています,。

- 購入の動機: 中央銀行はヘッジファンドのように「安く買って高く売る(利ざや稼ぎ)」ために金を買っているのではありません。国家の存立に関わる「準備通貨(通貨発行の裏付け)」として、信用が低下したドルに代わり金を積み増しているのです,。

3. 地政学的リスクと「制裁回避」の手段

金の再評価の背景には、米国によるドルの武器化(制裁)に対する強い警戒感があります。

- 資産凍結の衝撃: 米国がイランやロシアの外貨準備(ドル資産)を凍結したことは、グローバルサウス諸国に「ドルを持っていれば資産を没収される」という恐怖を与えました。

- 無国籍通貨としての金: ドルや円には発行国のリスク(国籍)がありますが、金は「無国籍通貨」であり、特定の国の支配や制裁を受けにくい資産です,。

- BRICS暗号通貨: 2026年以降、BRICS連合はドル基軸に対抗するため、**「金やコモディティ(商品)を裏付け(ペッグ)とした貿易用暗号通貨」**の導入を構想しています。これは金本位制に近い概念であり、ドルの覇権を侵食する動きと予測されています,。

4. 経済の「真実」を測る尺度

吉田氏は、名目上の株価やGDPではなく、**「金価格基準」**で見ることで経済の実態が明らかになると指摘しています。

- 株高の幻想: S&P500や日経平均は名目上最高値を更新していますが、これを「金価格」で割り戻すと、実質的な価値は横ばいか、むしろ下落しています(S&Pは金に対して32%下落、日経平均も28%下落という試算が示されています)。

- 実質賃金の維持: 明治時代の夏目漱石の月給(60円=金60g)を現在の金価格に換算すると約144万円になります。金換算で見れば、当時の高級取りの給与水準は現在も維持されており、金がインフレに対する完全なヘッジ(価値保存)として機能していることが示されています,。

5. 「通貨リセット」への備え

2025-2027年の文脈において、金は来るべき**「通貨リセット(ドルの切り下げ・第二のプラザ合意)」**に対する防衛策として位置づけられています。

- ドルの切り下げ: 米国の過大な「双子の赤字」を解消するため、水面下でドルの価値を半分程度に切り下げる「意図せざる第二のプラザ合意」が進行中であると予測されています,。

- 負債の帳消し: 政府がインフレや通貨切り下げによって実質的な借金を帳消しにする際、現金や預金を持つ国民は資産を目減りさせられますが、金を持つ者はその被害を回避できるとされています。

結論

これらのソースにおいて、金の再評価とは単なる価格上昇予測ではありません。**「無限に刷れる紙幣(ドル・円)の時代が終焉を迎え、希少性と実体価値を持つ金(ゴールド)が、再び世界の通貨システムの裏付けとして浮上してくるプロセス」**そのものを指しています。

吉田氏は、今後もドルや円の価値下落に反比例して、金価格は��原理的に上昇し続けると結論づけています,。

国際情勢と通貨戦争

2025年から2027年の世界経済展望という文脈において、これらのソースは現在の国際情勢を**「核抑止力が働く中での、資源・通貨・認知領域を巻き込んだ21世紀型の世界大戦」**であると定義しています,。

特に米国(ドル基軸体制)とBRICS連合(金・コモディティ資源)との間で繰り広げられる「通貨戦争」が、今後の世界秩序を決定づける中心的な争点であると論じています。以下にその詳細な構図を説明します。

1. 「武器化されたドル」への反乱と金(ゴールド)への逃避

通貨戦争の引き金となったのは、米国によるドルの「武器化」です。

- ドルの信用失墜: 米国はイランやロシアへの制裁として、相手国が保有するドル建て外貨準備を凍結・没収しました。これにより、世界の中央銀行(特にグローバルサウス諸国)は「ドルを持っていれば資産を没収される」という恐怖を抱き、ドルの信用が根本から揺らぎました,。

- 無国籍通貨としての金: ドルへの対抗策として、各国中央銀行はリスクのあるドルを売り、制裁を受けない「無国籍通貨」である金を猛烈な勢いで買い増しています。特に2022年のウクライナ戦争以降、中央銀行による金購入量は年間500トンから1000トンへと倍増しました,。

- パラダイムシフト: その結果、すでに世界の外貨準備において、時価評価額ベースで「金準備」が「ドル準備」を上回るという歴史的な逆転現象が起きています,。

2. BRICS暗号通貨による「ドル基軸体制」への挑戦

国際情勢のパワーバランスは、G7からBRICS連合へとシフトしており、新たな貿易決済システムの構築が進んでいます。

- 経済圏の逆転: 購買力平価(PPP)ベースのGDPでは、BRICSとグローバルサウス諸国の経済規模や貿易量はすでにG7を上回っており、実質成長率でもG7を圧倒しています,。

- 新通貨構想: BRICS連合は、ドルの支配から脱却するため、金やコモディティ(資源)を価値の裏付けとする**「貿易用暗号通貨(金コモディティ・ペッグ)」**の導入を2026年頃から開始すると予測されています,。

- IMF/SDRの代替: この通貨は、IMFのSDR(特別引出権)に似た超国家的な決済手段として機能し、ドルを経由しない貿易圏を拡大させることで、ドルの基軸通貨としての地位を侵食していく「通貨戦争」の主力兵器と位置づけられています,。

3. 「認知戦(Cognitive Warfare)」としての現代戦

ソースでは、現在の国際対立が物理的な戦闘(ドンパチ)だけでなく、**「認知戦」**という新しい形態の戦争であることを強調しています。

- 定義: 認知戦とは、情報操作によって相手国の国民や指導層の認識・価値観・意思決定を自国に有利な方向へ誘導する心理戦・情報戦のことです,。

- 事例: 中国による台湾問題への圧力やレアアース輸出規制、米国のトランプ氏による関税発言(ディール交渉)などは、すべて相手の心理を揺さぶる認知戦の一環として実行されています,。

4. 米国の衰退と「第二のプラザ合意(ドルの切り下げ)」

通貨戦争のもう一つの側面は、米国自身の経済構造問題に起因するドルの強制的な調整(リセット)です。

- 米国の構造的弱点: 米国は巨大な双子の赤字(貿易赤字・財政赤字)を抱えており、対外純債務は年々拡大しています。ドルが実力(購買力平価)以上に高く評価されていることが、米国の輸出競争力を削いでいます。

- MAGAとドルの切り下げ: トランプ氏が掲げる「MAGA(米国を再び偉大に)」を実現し、国内製造業を復活させるためには、ドル安が不可欠です。ソースでは、かつてのプラザ合意のように、ドルを実質的に1/2程度まで切り下げる**「意図せざる第二のプラザ合意」**が水面下で進行していると分析しています,。

- 借金の帳消し: ドルの大幅な切り下げは、米国にとっては海外へのドル建て債務の実質的な「踏み倒し(帳消し)」を意味します。これは、米国債(ドル)を大量に保有する日本や中国などの債権国から、債務国である米国への大規模な「所得移転」となります,。

5. 日本への影響(ATMとしての役割)

この国際的な通貨戦争において、日本は非常に脆弱な立場にあると警告されています。

- 国富の流出: 日本政府・日銀・GPIFは合計で数百兆円規模のドル資産(米国債など)を保有しており、事実上、米国経済を支える「ATM」の役割を果たしています。

- 敗戦処理: もしドルの価値が半減するような通貨リセットが起きれば、日本が保有する外貨資産の価値は半減し、国民の富が失われることになります。日本は円安によって米国を支援し、自国民を貧しくさせている構造にあると指摘されています。

結論

これらのソースが語る国際情勢と通貨戦争の本質は、**「80年続いたドル基軸体制の終焉と、金・資源を背景にした多極化世界への移行プロセス」**です。

米国は「関税」や「ドル切り下げ」によって自国の延命を図り、BRICSは「金」と「独自通貨」でドル圏からの離脱を図る。この巨大な構造転換の中で、通貨の価値が劇的に変動し(特にペーパーマネーの価値下落)、富の再分配が強制的に行われる時代に入ったと結論づけています,,。

未来へのシナリオ

2025年から2027年の世界経済と通貨の展望において、これらのソースが描く未来へのシナリオは、80年続いたドル基軸体制が崩れ、**「通貨リセット(価値の再定義)」と「富の強制的な移転」**が行われるというものです。

具体的には、米国の覇権維持のための「ドルの意図的な切り下げ」と、それに対抗するBRICS連合の「金・資源本位の新通貨」の台頭、そしてその挟間で「金融抑圧」により国民資産を目減りさせていく日本の姿が予測されています。

以下にその主要なシナリオを構成する4つの柱を説明します。

1. 水面下の「第二のプラザ合意」:ドルの切り下げと借金の帳消し

米�国経済の未来シナリオとして、トランプ政権(あるいはその後の政権)下で、過大な対外債務と貿易赤字を解消するために、**「意図せざる第二のプラザ合意(ドルの大幅な切り下げ)」**が進行すると予測されています。

- シナリオ: 米国は「MAGA(米国製造業の復活)」と「債務圧縮」のために、ドル安を必要としています。かつてのプラザ合意のように、数年かけてドルを実質的に1/2程度まで切り下げるプロセスが、2028年頃に向けて水面下で進行します,。

- 目的: ドルの価値を下げることは、米国にとっては海外(日本や中国)へのドル建て借金の実質的な「踏み倒し」を意味します。

- 勝者と敗者: これにより、債務国である米国は救われますが、米国債(ドル資産)を大量に保有する日本政府やGPIF(年金)、およびドル資産を持つ日本の投資家からは、大規模な「所得の移転(国富の流出)」が発生します,。

2. BRICS暗号通貨の台頭:ドル覇権の侵食と「金」への回帰

ドルへの対抗軸として、BRICS連合による新しい貿易決済システムの稼働が2026年頃から本格化するシナリオが描かれています。

- 新通貨の登場: BRICS連合(およびグローバルサウス諸国)は、ドルの支配から脱却するため、金やコモディティ(資源)を価値の裏付けとする**「貿易用暗号通貨(金コモディティ・ペッグ)」**を導入します,。

- ドルの地位低下: この通貨はIMFのSDR(特別引出権)のような超国家的な決済手段として機能し、2028年頃には世界の決済通貨におけるドルのシェアを40%台まで低下させ、BRICS通貨圏と拮抗する「多極化」が完成すると見られています,。

- 中央銀行の行動: 各国の中央銀行はこの未来を見越して、すでにドルを売り、**「無国籍通貨」である金(ゴールド)**を準備資産として大量に買い集めています。これは単なる投資ではなく、次の通貨体制への「生存戦略」です,。

3. 日本の未来:「金融抑圧」による国債の溶解と国民の貧困化

日本経済のシナリオは、英国が戦後に行った**「金融抑圧(フィナンシャル・リプレッション)」**の再来として描かれています。

- 構造的な円安: 1300兆円の国債残高(ワニの口)があるため、日銀はインフレ率に見合うだけの利上げ(本来なら3%程度必要)ができず、金利を0.75%〜2%程度に抑え込まざるを得ません,。

- 資産の溶解: 「インフレ率 > 金利」の状態(実質金利マイナス)を数年間続けることで、現金や預金の実質価値を目減りさ��せ、相対的に政府の借金(国債)の実質価値を「溶かして」無くしていく政策が採られます,。

- 国民負担: このプロセスにおいて、給与や預金の実質価値は低下し続け(インフレ税)、国民生活は貧困化しますが、政府は財政破綻を免れることができます。これは「英国病」の日本版シナリオです,。

4. 資産市場の「貨幣錯覚」:株高の正体

株価や不動産価格については、経済成長による上昇ではなく、**「通貨価値の暴落による名目上の価格上昇(インフレヘッジ)」**というシナリオが提示されています。

- 見せかけの好景気: 日経平均株価の上昇は、企業の生産性向上や実質利益の増加によるものではなく、円安によって輸出企業の利益が見かけ上膨らんだ「為替差益の泡」に過ぎません,。

- 貨幣錯覚: 1万円札の額面は変わりませんが、その購買力(実質価値)は低下し続けます。株価や不動産価格が上がっているように見えるのは、物差しである「円」が縮んでいる(価値を失っている)からであり、金(ゴールド)基準で見れば、実際には価値は横ばいか下落していると指摘されています,。

結論:2025-2027年の本質

これらのソースが語る未来へのシナリオとは、物理的な戦争(ドンパチ)の背後で、**「通貨の価値を意図的に操作・破壊することで、国家間の借金を帳消しにし、国民の富を政府や資産家に移転させる『認知戦・経済戦』が完遂される期間」**であると総括できます,。

吉田氏は、この「通貨リセット」の嵐の中で資産を守る唯一の手段は、無限に増刷できるペーパーマネー(円やドル)ではなく、中央銀行が買い集めているのと同様に、**「増産できない実物資産(金)」**を持つことであると示唆しています,。

情報源

https://www.youtube.com/watch?v=ak7EHtpVvNc

https://www.youtube.com/watch?v=rEY4VVKKXAY

https://www.youtube.com/watch?v=Xo7NYwiiAZE

https://www.youtube.com/watch?v=FmapoJDyIBQ

(2026-02-06)