Oracle の業態転換に伴う巨大債務のリスク

(全体俯瞰 : AI 生成) click で拡大

前置き+コメント

AI 絡みで Oracle が債務リスクを抱えているという話。以前、Oracle の DB に間接的に関わったことがあるが、やはりバカ高いだけの価値はあると何度も感じた。Oracle は DB 以外にも手を出してきたが、どれもあまり好印象を持たれていない。AI に手を出した Oracle が今後どうなるのか、気になるところ。

要旨

この資料は、オラクル社が長年維持してきた高利益のソフトウェア事業から、莫大な負債を伴うAIインフラ企業へと変貌を遂げた過程を詳述しています。

創業者のラリー・エリソンは一時期、世界一の富豪��となりましたが、その裏ではデータセンター建設のために数千億ドル規模のリース債務と借入金が膨れ上がっていました。かつての資産を必要としない経営モデルとは異なり、現在は物理的な設備投資のリスクを自社で抱え、顧客側の成功に依存する危うい構造になっています。

2025年後半には、AI収益の遅れや建設の停滞が表面化し、株価の急落や債券投資家による訴訟問題へと発展しました。最終的に本書は、オラクルが直面している財務的な歪みと、持続可能性に対する市場の厳しい視線について警鐘を鳴らしています。

目次

オラクル:AIインフラへの転換と巨額負債の危機に関するブリーフィング

エグゼクティブ・サマリー

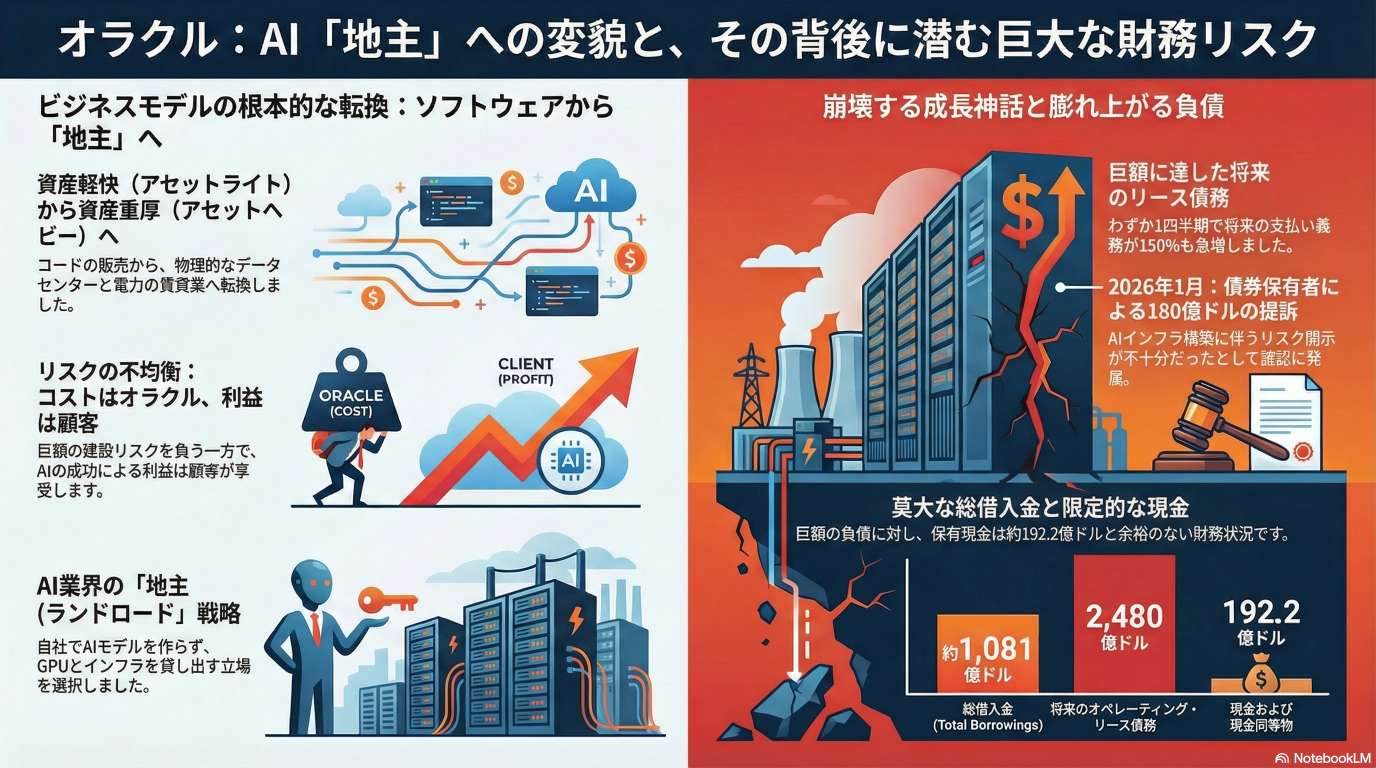

本報告書は、オラクル(Oracle)が長年維持してきた高収益のソフトウェア独占モデルから、AI産業�の「家主(ランドロード)」としてのインフラ提供モデルへと急進的に転換した結果生じている財務的・法的危機について詳述する。

2025年9月、オラクルはAIブームに乗じて株価の最高値を更新し、創業者ラリー・エリソンが一時的に世界一の富豪となるなど、表面上は輝かしい成功を収めていた。しかし、その裏側では、物理的なデータセンター構築に伴う巨額の負債と、2,480億ドルに及ぶオフバランスのリース債務という巨大な「財務的罠」が形成されていた。

2026年初頭現在、主要顧客であるOpenAIへの依存、データセンター建設の遅延、そして180億ドルの債券保有者による集団訴訟に直面し、オラクルは「成長至上主義」から「資本保全」への困難な舵取りを余儀なくされている。

1. 従来のビジネスモデル:資産軽快なソフトウェア帝国

オラクルは1970年代後半の創業以来、約40年間にわたり「リレーショナル・データベース」を中核とした強固なビジネス帝国を築いてきた。

- 資産軽快(アセットライト)モデル: コードを一度書き、それを繰り返し販売する知的財産ベースのモデル。物理的な工場や設備を必要とせず、極めて高い利益率を誇った。

- ベンダーロックインの確立: 企業の基幹システムにオラクルのデータベースが組み込まれると、他社への移行コストとリスクが膨大になる仕組みを構築。

- 「オラクル税」: 強力な独占力により、多額のライセンス料と継続的なメンテナンス料を徴収。この莫大なキャッシュフローが、ラリー・エリソンによる他企業の買収資金や豪華な生活を支えてきた。

2. AIインフラ企業への構造転換

クラウドコンピューティングの台頭(AWS、Azure、Googleの猛追)により、オラクルは従来のモデルからの脱却を迫られた。

- オラクル・クラウド・インフラストラクチャ (OCI): ソフトウェアのレンタルから、データセンターという物理的な「倉庫」を貸し出すモデルへの転換。

- AIブームの活用: AIモデルのトレーニングに必要なGPU(高性能チップ)と専用データセンターの提供に注力。2025年には「柔軟な代替手段」として投資家から高く評価された。

- 経営体制の変更: 2025年9月、技術リーダーであるクレイ・マゴーグとマイク・シシリアを共同CEOに昇格させ、サフラ・カッツ氏をエグゼクティブ・バイス・チェアへ異動。これはエンジニアリングと物理的構築を優先する体制への移行を象徴していた。

3. 財務構造の変化とリスクの増大

「家主」への転換は、同社のリスクプロファイルを根本的に変質させた。

3.1 膨れ上がる負債とコミットメント

2025年11月30日時点の財務データは、同社の極めて高いレバレッジ状態を示している。

| 項目 | 金額(概算) | 備考 |

|---|---|---|

| 総借入金 | 1,081億ドル | 短期債81億ドル、非流動借入金1,000億ドルを含む |

| 現金および現金同等物 | 192億ドル | 債務総額に対して限定的 |

| 将来のオペレーティング・リース債務 | 2,480億ドル | 前四半期の1,000億ドルから150%増加 |

| 負債総額 | 1,745億ドル | オラクルが管理すべき「負債の山」 |

3.2 非対称なリスク構造

従来のソフトウェア販売では顧客離脱のリスクは限定的だったが、AIインフラモデルでは以下のリスクが発生している。

- 物理的リスクの負担: データセンターの建設、電力確保、設備維持のコストをオラクルが負い、AIモデルが成功した場合の利益(アップサイド)は顧客が享受する。

- 特定顧客への依存: 特にOpenAIの財��務状況がオラクルの成否に直結する構造となっている。

- インフラの汎用性の低さ: AI専用に構築されたデータセンターは、他用途への転用が困難である。

4. 2025年末から2026年の危機的状況

2025年12月以降、市場の期待と現実の乖離が表面化した。

- 第2四半期決算の失望: 売上高は14%増の161億ドルとなったものの、AIへの投資支出に見合う収益化が遅れていると判断され、株価は11%下落。2001年のドットコムバブル崩壊以来、最悪の四半期パフォーマンスを記録した。

- 建設の遅延: OpenAI向けに構築していた専用データセンターの完成予定が、2027年から2028年へと延期されたとの報道。建設が遅れても、負債やリースの支払いは停止しない。

- 取締役の辞任: ナオミ・セリグマン、ジョージ・コンラッズという2名の長年務めた取締役が2026年1月に相次いで辞任。

- マイケル・バーリ氏の参戦: 映画『マネー・ショート』のモデルとして知られる投資家が、オラクル株に対して弱気のオプション戦略(ショート)をとっていることが判明。

5. 法的紛争:180億ドルの債券訴訟

2026年1月14日�、債券保有者がオラクルに対し提訴に踏み切った。

- 訴訟の背景: 2025年9月に実施された180億ドルの債券発行に関連。

- 主張内容: オラクルがAIインフラ構築に伴うリスクや、データセンタープロジェクトの安定性、タイムラインについて適切な開示を怠り、投資家を誤導したとしている。

- 構造的矛盾: 株価がピークだった時期に経営陣や初期株主が利益を得る一方で、その後の物理的構築に伴うリスクと価値下落のしわ寄せを債券保有者が受けているという対立構造が浮き彫りになった。

6. 結論

オラクルは、40年かけて築いた「ソフトウェアの要塞」を、AIという不確実な未来への高レバレッジな賭けのために手放した。現在、同社はデータベースの支配者としてではなく、1,745億ドルの負債と、他者の実験(AI)のために用意した物理的資産を管理する「重厚長大企業」として評価されている。

今後、オラクルが生き残るためには、これまでの「いかなるコストを払っても成長する」という姿勢を捨て、極めて厳格な資本規律と、物理的な建設計画の着実な遂行が不可欠となる。ラリー・エリソンがAIの戦いにおける「第1ラウンド」で巨万の富を得たとしても、会社自体がその後に残された膨大な請求書(負債)に耐えられるかどうかが、2026年以降の最大の焦点である。

情報源

動画(18:59)

Oracle: How Larry Ellison Destroyed a $900B Tech Empire

https://www.youtube.com/watch?v=9v2eZKsEJMI

340,600 views 2026/02/14

Newsletter: https://www.junkbondinvestor.com/

Oracle wasn’t supposed to be the flashy AI stock. But in 2023 and 2024, it quietly became one of the biggest beneficiaries of the artificial intelligence boom.

As Big Tech raced to build massive AI data centers, Oracle positioned itself as a critical cloud infrastructure partner, promising hyperscale compute power, AI superclusters, and next-generation enterprise AI tools. Investors rewarded it. The stock surged. The AI narrative exploded.

But beneath the surface, a different story was building.

This documentary breaks down Oracle’s AI data center expansion, the environmental consequences of hyperscale computing, rising energy consumption, water usage concerns, and the risks of an AI bubble correction. We examine how data centers are straining power grids, accelerating emissions debates, and triggering regulatory scrutiny in multiple regions.

We also analyze Oracle’s capital expenditures, cloud competition with Amazon AWS, Microsoft Azure, and Google Cloud, and the risks of overbuilding infrastructure if AI demand slows. If the AI bubble deflates, companies like Oracle could be left with billions in sunk data center investments and tightening margins.

This is not just a tech story. It’s a story about energy, environmental impact, financial speculation, and what happens when artificial intelligence growth collides with physical-world limits.

Because AI may be digital. But its footprint is very real.

Oracle AI, Oracle AI data center, Oracle cloud infrastructure, Oracle AI bubble, AI bubble 2025, AI stock bubble, AI infrastructure risk, data center environmental impact, AI energy consumption, AI water usage, hyperscale data centers, AI capital expenditure, Oracle stock analysis, cloud computing competition, Oracle vs AWS, AI market correction, AI overinvestment, artificial intelligence boom

(2026-02-26)