吉田繁治 : 今後の Gold 価格の推移を予想

(全体俯瞰 : AI 生成) click で拡大

前置き

情報源の動画を AI(NotebookLM) で整理した。

先月末、

私も微量の Gold 保有者だが、私の願望を言えば、Gold 価格はもう上がって欲しくない。下がるか、せめて現在の価格のまま長期的に足踏み状態で留まるのが望ましい。下がっても買い足す気はない。

ref : RYU の予想 : Gold 価格 $10,000 は必然であり中継地点に過ぎない (2026-01-29)

と述べたが、直後に私の希望どおり Gold が急落した。下落幅がもう少しあったほうが健全だが、贅沢は言うまい。

要旨

2026年以降、米国は巨額の債務償還と財政赤字によりデフォルト危機に直面します。トランプ政権下のFRBは、タカ派的人事の予想に反し、国債消化のため利下げとドル増刷を余儀なくされる見込みです。

この通貨価値の下落(ディベースメント)により、金価格は再び高騰し、ドルの基軸通貨特権が揺らぐグレートリセットが始まると予測されます。日本も円安加速やインフレ税による資産実質減などの深刻な影響を免れません。

目次

- 前置き

- 要旨

- 2026年世界動乱の深層:米国債38兆ドルの資金ショートとドルの信認危機

- 2026年米国債ショックとグローバル・デジタルの変容:38兆ドルの債務限界が生む「グレート・リセット」の分析

- 戦略的資産防衛指針:通貨ディベースメント局面におけるパラダイムシフト

- 「国の借金」と「あなたの預金」の切っても切れない関係 — インフレ税とマネタイゼーションの仕組み

- 市場メカニズム読本:金(ゴールド)と通貨の真実

- Gold,銀 価格の急落と背景

- 2026年度の米国財政危機

- ドル・ディベースメント(価値下落)

- Trump 政権と Bessent 財務長官の対策

- 日本への影響とマージンコール

- 情報源

2026年世界動乱の深層:米国債38兆ドルの資金ショートとドルの信認危機

エグゼクティブ・サマリー

本報告書は、2026年を起点とする世界的な経済動乱の可能性について、��米国財政の構造的欠陥、金価格の変動、およびトランプ政権下の金融政策を中心に分析したものである。

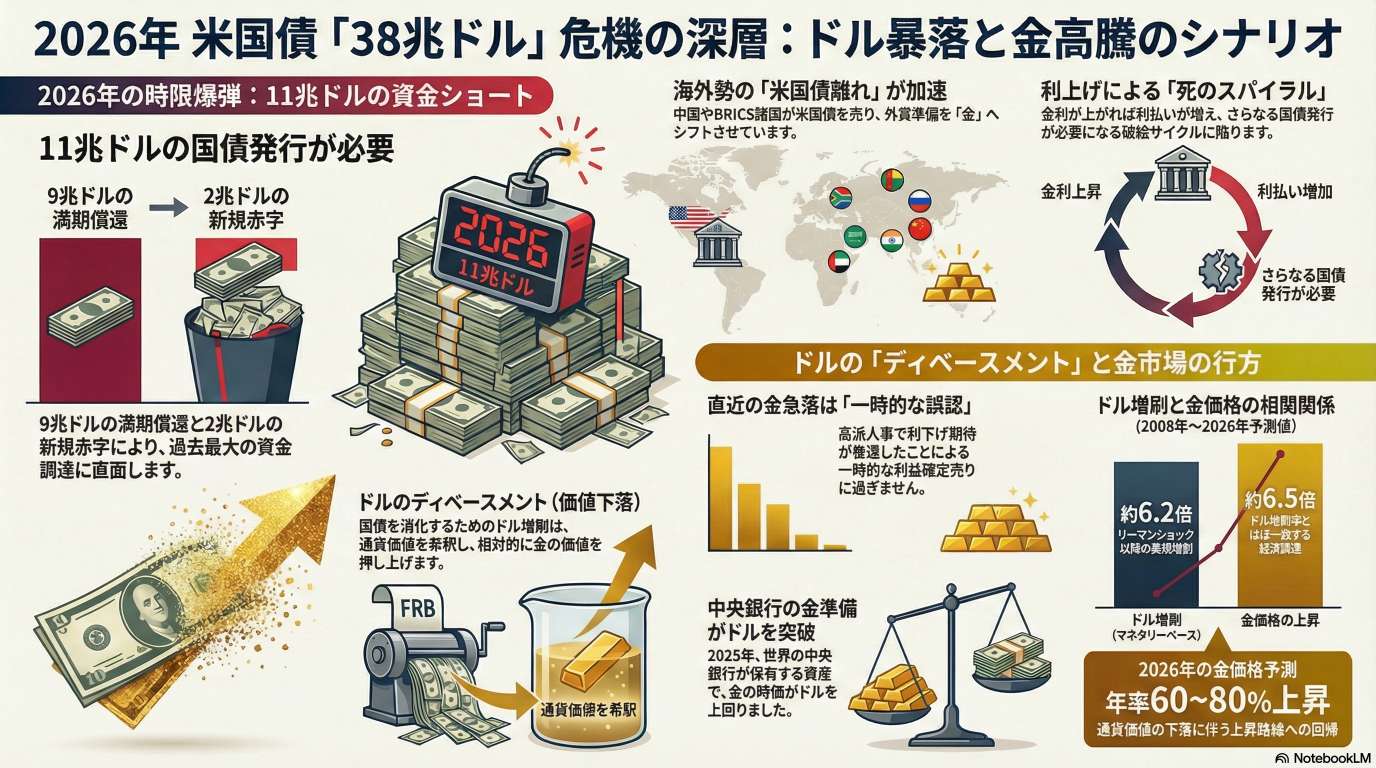

現在、米国は38兆ドルに及ぶ膨大な債務を抱えており、2026年度には満期を迎える9兆ドルの借り換えと2兆ドルの新規赤字、計11兆ドルの国債発行を余儀なくされる「資金ショート」の危機に直面している。海外投資家、特に中国を含むBRICS諸国が米国債から金(ゴールド)へ資産をシフトさせる中、米国は国内での消化が困難な状況に陥りつつある。

市場はFRB(連邦準備制度理事会)次期議長候補の人選に一喜一憂しているが、本質的な問題は、誰が議長になっても「利下げと通貨増刷(マネタイゼーション)」以外に国債デフォルトを回避する手段が残されていない点にある。これはドルの価値下落(ディベースメント)と、それに伴う金価格のさらなる高騰、そして「グレートリセット」と呼ばれる通貨価値の根本的な再編を予感させるものである。

1. 金・銀価格の急落と市場の「誤認」

2026年1月末、急騰を続けていた金価格が一時的に急落した。この現象は市場の深層心理と、トランプ政権の人事に対する過剰反応を浮き彫りにしている。

1.1 価格変動の実態

- 金(ゴールド): 1オンス5,500ドルから4,900ドルへ約11%(600ドル)の急落。

- 銀(シルバー): 120ドルから78ドルへ約35%の暴落。金に比べ市場規模が小さいため、ボラティリティが極めて高い。

- 背景: 年率換算で80%という異常な上昇ペースに対する投資家の不安と、利益確定売りが重なった。

1.2 市場の誤認:ケビン・ウォーシュ氏の指名

トランプ大統領が次期FRB議長にケビン・ウォーシュ氏(元FRB理事、JP Morgan出身)を指名したことが急落の引き金となった。

- 市場の判断: ウォーシュ氏は過去にパウエル議長の緩和策を批判していた「タカ派(引き締め派)」と見なされ、利下げが遠のくとの観測からドルが買われ、金が売られた。

- 実態の乖離: ウォーシュ氏はトランプ氏との面談で「ハト派(緩和派)」への転向を示唆しており、トランプ氏が求める利下げを拒絶することは政治的に困難である。

2. 2026年度の米国財政:11兆ドルの資金調達壁

米国の財政状況は、もはや通常の手段では解決不可能な段階��に達している。2026年度(2025年10月〜2026年9月)は、米国債の資金繰りが最大の焦点となる。

2.1 資金需要の構造

米国がデフォルトを回避するために発行しなければならない国債額は11兆ドルに達する。

| 項目 | 金額 | 備考 |

|---|---|---|

| 満期償還(借り換え) | 9兆ドル | コロナ禍の短期債発行分の満期が集中 |

| 新規財政赤字 | 2兆ドル | 税収5兆ドルに対し支出7兆ドルの差額 |

| 合計発行必要額 | 11兆ドル | 日本の国家予算の数十倍に相当 |

2.2 消化能力の限界

- 海外勢の離脱: 従来、発行額の約30%(3.3兆ドル相当)を海外が購入していたが、2022年以降、中国やBRICS諸国は米国債を売り、金を購入する「ドル離れ」を加速させている。

- 国内消化の困難: 海外が買わない場合、米国国内の金融機関だけで11兆ドルを吸収するのは物理的に不可能である。

- 金利上昇のリスク: 国債が売れ残れば金利が跳ね上がる。金利が1%上昇するだけで、38兆ドルの債務に対する利払いは激増し、さらなる国債発行を招く「デフォルト・サイクル」に陥る。

3. ドル・ディベース�メントと「SI原理」

通貨の大量増刷は、必然的にその価値を希釈させる。これを「ドル・ディベースメント(通貨価値下落)」と呼ぶ。

3.1 マネタリーベースと金価格の相関(SI原理)

2008年のリーマンショック以降の17年間を分析すると、ドルの増刷率と金価格の上昇率はほぼ一致する。

- ドル増刷: 約6.2倍。

- 金価格上昇: 約6.5倍。

- 原理: 金の地上在庫は年1.7%程度しか増えないため、通貨の供給量が増えれば、相対的に金の価格は上昇する。この「通貨増刷率 = 金価格上昇率」という関係が、経済の物理的原理として機能している。

3.2 中央銀行の「金準備制」への回帰

世界の中央銀行は、外貨準備としてのドルへの不信感から、過去12年間で累計1万トンの金を購入した。2025年には、世界の中央銀行が保有する資産の時価で、ついに「金」が「ドル」を上回った。こ�れは、実質的な「金準備制」への移行を意味している。

4. トランプ政権の「金融兵器」とベセント財務長官

トランプ政権は、この危機を乗り切るために通常の経済学では考えられない「金融テクニック」を駆使する可能性がある。

4.1 スコット・ベセント氏の役割

ベセント財務長官は、かつてジョージ・ソロス氏の右腕として英ポンドを売り崩した人物である。同氏が準備しているとされる「美策(弥縫策)」には以下が含まれる。

- 超長期ゼロクーポン債への強制転換: 海外が持つ米国債(9.4兆ドル)を、50年〜100年後の満期まで利払いがない債券に強制的に切り替える。拒否すれば関税を課すなどの圧力をかける。

- 国債担保のステーブルコイン発行: 短期国債(T-Bill)を担保にした暗号資産(ステーブルコイン)を発行し、これを半ば強制的に海外取引の決済に使わせることで、国債の現金化(マネタイゼーション)を図る。

4.2 テクニックの限界

これらの策はいずれも「国債の現金化」であり、ドルの信用価値をさらに下落させる。テクニックで通貨の下落を止めることはできず、最終的には市場による「ドル売り」を加速させる結果となる。

5. 日本への教訓:インフレ税と国民の破産

米国で起ころうとしていることは、かつて日本が経験した歴史の再来である。

- 政府は破産しないが、国民は破産する: 政府は通貨発行権を持つため、借金を増刷した通貨で返すことができる。しかし、それは通貨価値の暴落を招き、国民の預金価値を奪う「インフレ税」として機能する。

- 1945年の事例: 戦後の日本政府は、対GDP比250%の戦時国債を抱えていたが、デフォルトはしなかった。代わりに100倍の通貨を発行し、物価を150倍に引き上げることで、実質的に借金を踏み倒した。その結果、国民の預金価値は150分の1になった。

- 現代の円安: 日銀の「異次元緩和」による500兆円の国債買い入れも実質的なマネタイゼーションであり、2012年の1ドル80円から現在の150円台への円安は、円の価値が半減したことを示している。これは日本国民の購買力と資産が半分になったことを意味する。

6. 結論と展望:2026�年6月の転換点

2026年は、単なる景気後退ではなく、戦後のドル基軸通貨体制がその特権を失う「歴史的転換点」となる可能性が高い。

- 直近の予測: 1月末の金価格急落は一時的な利益確定に過ぎず、米国の絶望的な資金繰り状況が再認識される2月半ば以降、再び金価格の上昇路線へ回帰すると予想される。

- 動乱の時期: 2026年6月頃、米国債の資金繰り困難を原因とした地政学的な「ドル異変」が起こる可能性に警戒が必要である。

- グレートリセット: ドル指数が20〜23%下落し、物価と金利が跳ね上がることで、通貨制度の強制的な再編(グレートリセット)が現実味を帯びてくる。

投資家および政策決定者は、表面的な人事や短期的な価格変動に惑わされることなく、「資金繰り」という逃れられない物理的限界から来るドルの構造的危機に備えるべきである。

2026年米国債ショックとグローバル・デジタルの変容:38兆ドルの債務限界が生む「グレート・リセット」の分析

1. 序論:2026年を起点とする世界経済の構造的転換

2026年は、単なるカレンダー上の通過点ではない。米国債の需給バランスが物理的な飽和点に達し、ドルの基軸通貨特権が崩壊を開始する「動乱の始まり」の年度である。マクロ経済的視点で見れば、我々は今、通貨制度の歴史的転換点の渦中にいる。

その予兆は、すでに貴金属市場が発する強烈なアラートに現れている。2025年に年間65%の上昇を記録した金価格は、2026年初頭に年率換算80%ペース(1ヶ月で23%高騰)という異常な加速を見せた。その後11%の急落を演じたものの、このボラティリティの本質は「ドルのディベースメント(通貨価値の毀損)」に対する市場の確信犯的な反応である。

金価格はドルの価値下落を映し出す鏡であり、この激しい揺らぎは、米国財務省の「物理的な資金繰りの限界」が間近に迫っていることを示唆している。38兆ドルという巨額債務の壁が、いよいよ現実のマーケットを飲み込もうとしている。

2. 米国債38兆ドルの資金ショート:2026年「債務の壁」の定量的検証

米国財務省が直面しているのは、一時的な赤字ではなく、物理的な「資金ショート(デフォルト)」の危機である。2026年度、米国は歴史上類を見ない規模の借換需要と新規発行の「数学的宿命」を負うことになる。

以下のデータは、政府の資金繰りがもはや通常の財政運営の域を逸脱していることを冷徹に証明している。

2026年度 米国債発行必要額の内訳

| 項目 | 金額(米ドル) | 備考 |

|---|---|---|

| 累積債務残高 | 38兆ドル | 米国GDPを大幅に超過 |

| ① 2026年度 満期償還額 | 9兆ドル | パンデミック時の短期債の借換需要 |

| ② 新規財政赤字規模 | 2兆ドル | 利払い(1.2兆)+軍事費(0.8兆)等 |

| 合計発行必要額(①+②) | 11兆ドル | 日本円で約1,710兆円 |

| (参考)年間税収 | 5兆ドル | 発行必要額が税収の2.2倍に達する |

年間税収5兆ドルに対し、11兆ドルという、日本の国債残高の1.5倍に相当する額を「単年」で市場から吸い上げなければならない。この異常な需給ギャップを埋める買い手が現れない限り、米国債は技術的なデフォルトへと突き進むことになる。

3. 海外買い手の離反と「ドル・デピペンデンス」の終焉

これまで米国債を支えてきた構造的支柱である「海外投資家」が、明確に反旗を翻している。ドルの覇権に依存する「ドル・デピペンデンス」の時代は、2025年の歴史的転換点を経て終焉を迎えた。

特にBRICS諸国の中央銀行による「脱ドル・シフト」は不可逆的である。かつて1.3兆ドルを保有していた中国は、保有額を7,000億ドルまで半減させた。2025年には、世界の中央銀行の外貨準備において、金の時価評価額がドルを上回るという「金本位制への先祖返り」とも言える現象が起きた。

「So What?」:不安定な買い手への変質 現在、中国の売り分を補填しているのは、英国シティのヘッジファンド勢である。彼らは長期保有目的ではなく、短期の利ざやを抜く「不安定な買い手(Unstable Buyers)」に過ぎない。伝統的な海外勢が担ってきた30%の引き受け(約3.3兆ドル相当)が消失した場合、米国内の金融機関のみで11兆ドルを吸収することは物理的に不可能である。この民間市場の拒絶は、FRBによる「強制的なマネタイゼーション(債務の貨幣化)」への転換を必然のものとする。

4. 人事の誤読とFRBの宿命:ケビン・ウォーシュ指名の真意

トランプ政権によるケビン・ウォーシュ次期FRB議長候補の指名を、市場は「タカ派への回帰」と誤認した。しかし、これは致命的な読み違いである。金・銀価格の一時的な急落は、この誤解に基づいた利益確定売りに過ぎない。

実際には、ウォーシュ氏はトランプ大統領との面談において、利下げに積極的な姿勢を示したとされる。しかし、個人の思想以上に重要なのは「フィジカルな金融制約」である。誰が議長になろうとも、以下の「財政支配(Fiscal Dominance)」の論理から逃れることはできない。

- 金利の爆発防止: 長期金利がわずか1%上昇するだけで、利払い負担は壊滅的な規模に膨れ上がり、即座にデフォルトを誘発する。

- 担保価値の維持: 米国債はグローバルな金融取引の担保である。金利上昇(債券価格下落)は、世界規模のマージンコール(追加担保要求)を引き起こし、リーマン・ショックを凌駕する金融崩壊を招く。

結論として、FRBには「利下げとマネー増殺(ディベースメント)」以外の選択肢は残されていないのである。

5. ベセント財務長官の「微策」とデジタル通貨への転換

次期財務長官に指名されたスコット・ベセントは、かつてジョージ・ソロス氏の右腕として「ポンド危機」を仕掛け、英国銀行を打ち負かした伝説的なストラテジストである。彼が準備しているのは、債務問題を解決する策ではなく、破綻を先送りするための「極めて高度なマーケット・ハック」である。

- ゼロクーポン超長期債(50年・100年)への強制転換 海外保有の9.4兆ドルに対し、利払いのない超長期債への切り替えを迫る強権的手法。応じない国には「関税」を武器にした知政学的脅迫を厭わない。

- 短期国債(T-Bill)裏付けのステーブルコイン発行 2027年以降、国債を直接デジタルマネー化するマネタイゼーションの認可。

「So What?」:ドルのトルコ化と袋小路 これらの微策は、債券安とドル安が同時に進行する「ツイン・デクライン」を加速させる。インフレ抑制のために金�利を上げれば財政が破綻し、政府を救うために金利を下げれば通貨が自壊する。この「袋小路(Dead-end)」は、かつてトルコリラが陥った新興国型の通貨危機と同質であり、ドルの価値が急速に失われるプロセスである。

6. 通貨のグレート・リセット:歴史的教訓と2026年の展望

歴史上、通貨発行権を持つ政府が破産を選択することはない。代わりに、彼らはインフレによって国民の資産を「踏み倒す」道を選ぶ。1945年の日本において、預金封鎖とインフレにより円の価値が1/150にまで下落し、不有層を含む国民資産が霧散した事例は、2026年以降の米国が辿る未来の雛形である。

2026年以降、ドル指数は20-23%の下落を見せ、それが物価と金利の連鎖爆発を招く「グレート・リセット」が現実味を帯びている。

SI原理(Monetary Base vs. Gold Price)の経験則 過去17年間にわたる人類の思考錯誤の結集として、以下の数式的な相関が成立している。

- 通貨増殺率 (MB) = 金価格上昇率 (G)

- 事績:マネタリーベース 6.2倍増 ≒ 金価格 6.5倍上昇

- 物理的供給量が限定される「金」に対し、無制限に増刷される「ドル」の価値が希釈されるのは熱力学的な必然である。

7. 結論:金融アナリストへの戦略的提言

38兆ドルの債務問題は、もはや一時的なボラティリティの範疇を超え、ドルの基軸通貨特権の終焉を告げる歴史的必然へと昇華した。特に日本にとっては、1.3兆ドルの米国債保有に加え、5.5兆ドルの対外純資産が「20-23%のバリュエーション・ヘアカット」に直面する死活的なリスクである。

投資家および政策決定者は、2026年6月の「資金繰りの山場」に向け、以下のクリティカル・イベントを厳戒態勢で監視すべきである。

クリティカル・イベント・チェックリスト

- 2026年6月:米国債の資金繰り限界の露呈

- 米国債入札不調(Bid-to-Coverの低下)とFRBの介入

- 短期国債裏付けステーブルコインの認可動向

- 海外保有分に対する「ゼロクーポン債」への強制転換要請

- 関税発動をレバレッジとした債務リスケジュールの交渉

機関投資家は、ドルの価値が不変であるというドグマから脱却し、物理的な資金繰りの限界という現実を直視すべきである。2026年は、富の定義が根底から再定義される時代の幕開けとなる。

戦略的資産防衛指針:通貨ディベースメント局面におけるパラダイムシフト

1. 2026年の「世界動乱」と米国債務危機の構造的分析

2026年は、単なる景気循環の節目ではなく、グローバル金融システムが「物理的な資金繰りの限界」に衝突する歴史的転換点となります。ジム・リカーズ氏が指摘する2026年6月の臨界点に向け、これまで「無リスク資産」の象徴とされてきた米国債は、その需給構造そのものが崩壊の危機に瀕しています。投資家および経営層は、これを一時的なマーケットの動揺ではなく、通貨制度の存立を揺るがす「物理的限界」として認識しなければなりません。

「11兆ドルの壁」:市場吸収不可能な物理的限界

2026年度、米国財務省は11兆ドルという空前絶後の国債発行を余儀なくされます。この規模は、市場が自律的に吸収できる限界を遥かに超えており、FRBによる直接介入(無制限の増刷)なしには、国家の資金繰りが破綻(デフォルト)することを意味します。

- 9兆ドルの借換祭(ロールオーバー): コロナ禍に発行された短期債(T-Bill)の満期が集中。この巨額資金の手当ては、もはや「日常的な借り換え」の域を逸脱しています。

- 2兆ドルの新規赤字: 税収(約5兆ドル)に対し、歳出(約7兆ドル)の不足分を埋めるための赤字発行。

- 「So What?」レイヤー: 年間税収5兆ドルに対し、赤字と償還を合わせた11兆ドルの資金調達が必要です。この需給の異常性は、米国政府が「デフォルト」を選択するか、ドルの信用を犠牲にした「無制限のマネタイゼーション」に踏み切るかの二択を迫られていることを示しています。

米国債の発行・償還構造予測(2026年〜2028年)

| 年度 | 借換祭(満期償還) | 新規赤字国債 | 合計発行予定額 | 備考 |

|---|---|---|---|---|

| 2026年度 | 9兆ドル | 2兆ドル | 11兆ドル | 物理的限界点。JPY債務危機の54.5倍の資金繰り難 |

| 2027年度 | 5兆ドル | 2兆ドル | 7兆ドル | 金融エンジニアリングによる延命策の開始 |

| 2028年度 | 4兆ドル | 2兆ドル | 6兆ドル | 通貨価値の「グレートリセット」局面 |

米国債の需給崩壊は、もはや予測ではなく、算術的な必然です。この債務の津波がもたらす帰結は、ドルの価値そのものを希釈する「通貨ディベースメント」以外にありません。

2. SI原理:フィアット通貨増殺と金価格の相関メカニズム

法定通貨(フィアット通貨)の無制限な供給とハードアセット価格の間には、極めて科学的かつ経験的な相関関係が存在します。これを理解せずして、現在のインフレ環境を読み解くことは不可能です。

「SI原理」:通貨価値の下落を測定する尺度

筆者が定義する「SI原理(Mマネタリーベース増殺率 = G金価格上昇率)」は、2008年のリーマンショック以降、市場参加者が積み上げてきた「集計的な思考錯誤の経験則」です。

- ドル増殺と金の整合性: 2008年から2026年1月までのドル増殺(6.2倍)に対し、金価格の上昇(6.5倍)は見事に一致しています。

- 「So What?」レイヤー: 金価格が上がったのではなく、「ドルの価値が6.2分の1に希釈された」と解釈するのがマクロ経済的な正解です。金はドルのディベースメント(価値毀損)を映し出す鏡に過ぎません。

通貨供給量と金価格の推移対比

| 期間 | ドル増発倍率(MB) | 金価格上昇倍率 | 市場の評価 |

|---|---|---|---|

| 2008年〜2026年1月 | 6.2倍 | 6.5倍 | SI原理の証明 |

| 2025年(単年実績) | - | 65%上昇 | 実質価値の急速な希釈 |

ドルのディベースメントが世界規模で加速する中、日本円が置かれている状況は、さらに「絶望的な二重の価値下落」に他なりません�。

3. 日本円のマネタイゼーションと「見えないインフレ税」の正体

日本の異次元緩和は、政府の財政破綻を回避するための「隠れたデフォルト」です。MMT(現代貨幣理論)の主張する「自国通貨建て債務なら破綻しない」という論理は、権力側にとって都合の良い「機便の論理(Deceptive Logic)」に過ぎません。

「サイレント・デフォルト」としての財政ファイナンス

日銀が500兆円もの国債を買い入れ、実質的に財政を支えている現状は、紛れもない財政ファイナンス(マネタイゼーション)です。その結果、円の価値は1ドル80円台から150円台へと半減しました。

- 「So What?」レイヤー: 政府は表面上の破綻を免れていますが、その代償は国民が支払っています。現預金の価値を減らし、実質的に政府の債務を帳消しにする「インフレ税」は、国民に対する「静かなる資産収奪」です。

歴史的教訓:1945年の戦後インフレ 1945年、GDP比250%の債務を抱えた日本政府は、通貨発行量を100倍にし、円の価値を1/150に暴落させることで債務を実質的に解消した。政府は存続したが、国民の預金価値は壊滅し、富裕層から庶民までが等しく破綻した。

現在の日本円は、ドルのディベースメントに円独自の希釈が加わった「ディベースメントの二乗」の状態にあり、現預金保有は戦略的な自殺行為と言わざるを得ません。

4. トランプ政権下での金融政策と「代替的資産」への強制転換

次期トランプ政権で財務長官への就任が予測されるスコット・ベセント氏は、かつてジョージ・ソロス氏の右腕として「イングランド銀行を潰した」伝説的なマネージャーです。彼が主導する財務当局は、前述の「11兆ドルの壁」に対し、極めて強引な金融工学的テクニックを用いることが予想されます。

財務当局による「金融エンジニアリング」と武器化された関税

当局が検討している手法は、市場原理を無視した「国債の強制的な現金化」の変奏曲です。

- 超長期ゼロクーポン債への強制転換: 海外保有の米国債を、50年・100年といった極端な満期の無利息債券(割引債)へ強制的に切り替えさせる。

- 国債担保型ステーブルコインの発行: 短期国債(T-Bill)を裏付けとしたデジタル通貨の発行を認可し、債務を暗号資産市場へ逃がす「直接的マネタイゼーション」。

- 「So What?」レイヤー: これらの策は、トランプ氏が得意とする「関税」を金融兵器として用いることで執行されます。「債務交換に応じなければ100%の関税を課す」という軍事級の圧��力を背景にした金融的強制執行です。

当局の対策と資産防衛上の帰結

- 当局の対策: ゼロクーポン債への強制転換 ➡ 資産防衛上の帰結: ドルの信憑性崩壊、ドル指数の20%超の急落。

- 当局の対策: ステーブルコインによる現金化 ➡ 資産防衛上の帰結: 通貨供給の爆発的肥大化による「グレートリセット」の完成。

5. 結論:戦略的資産防衛への行動指針

法定通貨が「無限に発行される負債の証明」に成り下がる局面において、有限な価値を持つハードアセットへのシフトは、唯一の合理的選択です。

既成事実(Fait Accompli)としてのゴールド・シフト

資産運用担当者が注目すべきは、世界の中央銀行の動きです。2025年、中央銀行の外貨準備において金の時価総額がドルの保有額を上回りました。 通貨の発行主体である中央銀行自らが、ドルを捨て金を選んでいるという事実は、もはや予測ではなく「完了した事実」として受け止めるべき先行指標です。

経営層が直ちに実行すべき資産防衛チェックリスト

2026年6月の臨界点に向け、短期的なボラティリティ(利益確定売りによる調整など)に惑わされず、以下のシフトを断行してください。

- 法定通貨エクスポージャーの最小化: 日米通貨を「価値の保存」手段から外し、決済用のみに限定する。

- 「SI原理」に基づくゴールド配分: 通貨供給量(MB)の拡大ペースに合わせ、現物およびETFの保有比率を調整する。

- 信用リスクの排除: 債権(ペーパー資産)を、他者の負債ではない「実物資産」へ振り向ける。

- 「金融兵器」に対するヘッジ: ステーブルコイン認可や関税ショックを念頭に置いた、機動的な資産ポートフォリオの再構築。

通貨価値の激変期において、最大の敗者は「国家の論理を信じ、何もしなかった者」です。ドルの物理的限界が露呈する前に、断固たる決意をもって資産のパラダイムシフトを完遂してください。

「国の借金」と「あなたの預金��」の切っても切れない関係 — インフレ税とマネタイゼーションの仕組み

1. イントロダクション:なぜ「金(ゴールド)」が値上がりしているのか?

現在、金(ゴールド)の�価格が歴史的な高騰を見せています。多くのメディアは「地政学リスク」や「投資ブーム」といった言葉で片付けようとしますが、経済の本質を洞察するならば、これは単なるブームではありません。金が上がっているのではなく、私たちが信じている通貨、とりわけ「米ドル」の価値が溶け出しているのです。

ここで、私が提唱する「SI原理」という法則をご紹介しましょう。これは「M(マネタリーベースの増加率)= G(金価格の上昇率)」という等式で表されます。過去17年間のデータを見れば、FRBによるドルの増刷(6.2倍)と金価格の上昇(6.5倍)は見事に一致しています。つまり、金は価値が変わらない「不変の物差し」であり、ドルの側が勝手に縮んでいるに過ぎません。

金価格の上昇 = ドルの弱さの裏返し(ドル・ディベースメント)

ドルの価値が下落する「ディベースメント」が起きれば、人々は本能的に価値を保てる金へと逃避します。利下げによってドルがさらに増刷されれば、1単位あたりの通貨価値が下がるのは自明の理です。

では、なぜ世界を代表する通貨であるドルの価値が、これほどまでに揺らいでいるのでしょうか? その裏側にある「国の台所事情」を見ていきましょう。

2. 「マネタイゼーション」という禁じ手:政府の借金を誰が肩代わりするのか?

政府が抱えた巨額の借金を、中央銀行がお札を刷って買い支える。これを「マネタイゼーション(財政ファイナンス)」と呼びます。本来、歴史的に見ればこれは国家を破滅に導く「禁じ手」ですが、現代では「MMT(現代貨幣理論)」という洗練された機便(きべん)によって正当化されようとしています。

しかし、入り口(市場経由の国債購入)がどうあれ、中央銀行が「出口」で待ち構えて買い取るならば、それは実質的な増刷による借金返済です。以下の比較を見れば、その欺瞞が明らかになるでしょう。

| 視点 | MMT(現代貨幣理論)的な主張 | 現実の副作用と専門家の洞察 |

|---|---|---|

| 借金の返済 | 自国通貨を発行できる政府は、お札を刷ればいいので物理的に破産しない。 | 政府は破産しないが、刷りすぎた通貨の「価値」が崩壊し、通貨制度そのものが自壊する。 |

| 購入の仕組み | 中央銀行は市場から買っている。政府から直接買っていないので健全である。 | 出口の罠:銀行に「後で買い取る」と約束して買わせているだけであり、実態は直接引き受けと同じ。 |

| インフレ制御 | インフレにならない限り、いくらでも発行可能である。 | 物理的限界:資金繰りには限界があり、国債が売れ残れば金利高騰と通貨暴落の「負の連鎖」を招く。 |

借金をお札で返すという魔法のような解決策には、実は恐ろしい「副作用」が隠されています。

3. 「インフレ税」の正体:見えない税金があなたの貯金を削る仕組み

「政府は絶対に破産しない」——この言葉を鵜呑みにしてはいけません。正確には、「政府は破産しないが、代わりに国民が破産する」のです。政府は、自らが抱えた膨大な債務を、「インフレ税」という名の見えない徴税システムによって国民に付け替えます。

インフレによって物価が上がることは、通貨の価値が下がることを意味します。この時、国民の資産は音もなく政府へと移転していきます。

- 通貨価値の希釈:政府が国債をマネタイゼーションし、市中にお札が溢れることで、1円、1ドルの購買力が低下する。

- 実質債務の圧縮:通貨の価値が下がれば、政府の過去の借金は実質的に目減りし、返済が容易になる(踏み倒し)。

- 国民資産の収奪:一方で、国民が汗水垂らして貯めた預金の価値も同時に目減りする。物価が2倍になれば、あなたの1,000万円は500万円の価値しか持たなくなる。

これこそが、徴税手続きもなしに国民から富を奪う「インフレ税」の正体です。この「見えない税金」の恐ろしさを最も象徴しているのが、日本の戦後史に刻まれたある出来事です。

4. 歴史の教訓:日本の戦後ハイパーインフレと預金の「1/150」化

1945年の日本を襲った悲劇を覚えているでしょうか。当時の日本はGDPの250%という、現在の米国や日本が直面しているのと同等か、それ以上の絶望的な戦時国債を抱えていました。政府が選んだのは、デフォルト(債務不履行)ではなく、「通貨のリセット」でした。

日本の戦後における通貨リセットの実態

当時、日銀は戦前の100倍ものお札を乱発しました。その結果、円の価値は戦前と比べてわずか1/150にまで暴落したのです。

- 戦前の1円:かつては重みを持っていたその1円が、戦後には紙屑同然の価値しか持たなくなりました。

- 一斉に並んだ国民:旧円の廃止と新円切り替えにより、華族や富裕層の資産も一瞬で消滅しました。かつての特権階級も労働者も、配給を求めて「一斉に同じ貧困の列に並ぶ」ことになったのです。

これは過去の出来事ではありません。今、再び米国や日本で同じような「通貨のリセット」が起きようとしてい�るのかもしれません。

5. 2026年「グレート・リセット」の予兆:米国債の資金ショートと未来への備え

今、世界経済の時限爆弾は2026年を指しています。米国の債務残高は38兆ドルに達し、2026年6月頃には決定的な資金繰りの限界を迎えるでしょう。2026年度だけで、過去の借金の借り換えに9兆ドル、新規赤字の補填に2兆ドル、計11兆ドルもの国債を発行しなければなりません。対する税収はわずか5兆ドル。もはや通常の市場では消化しきれない規模です。

ここで注目すべきは、次期財務長官候補のスコット・ベセント氏です。彼はかつて「ポンドを売り崩し、イングランド銀行を打ち負かした」ジョージ・ソロスの右腕だった人物です。金融の恐ろしさを知り尽くした彼が画策しているのは、極めて強引な「金融テクニック」です。

- 強制的なゼロクーポン債への切り替え:海外保有の米国債を、50年〜100年先まで利払いも返済もしない「ゼロクーポン債」へ強制交換させる。拒否すれば関税という武器で脅す、まさに「金融の兵器化」です。

- ステーブルコインによるマネタイゼーション:暗号資産を国債の代替として流通させ、事実上の現金化を狙う。

しかし、こうした小細工はツイン・デクライン(債権安と通貨安のダブルパンチ)を加速させるだけです。

- 物価高(インフレ):過剰な増刷による購買力の自壊。

- 金利上昇:信用を失った国債が売られ、利払い負担の悪循環が止まらなくなる。

- 通貨下落:デフォルト・サイクルに陥り、基軸通貨としての地位を喪失する。

最後に、この不確実な時代を生き抜くために、私たちが持つべき視点をまとめます。

6. 結論:経済を学ぶあなたが知っておくべき「お金の真実」

私たちが当たり前のように使っている「紙のお金」は、政府の信用という砂上の楼閣に基づいています。政府の借金が物理的限界を超えたとき、彼らが守るのは国民の預金ではなく、国家の存続です。その手段として選ばれるのは、常に「通貨価値の破壊」でした。

「SI原理」が示す通り、金の高騰は金そのものの輝きが増したのではなく、通貨が腐敗していることの証明です。歴史を学び、数字の裏にある「富の移転」を見抜く眼を養ってください。

本ドキュメントの3つの重要ポイント

- 通貨は「縮む定規」である:金価格とマネタリーベースの連動(M=G)を監視し、通貨の本当の価値を把握する。

- マネタイゼーションの出口を見る:MMTの甘い言葉に惑わされず、中央銀行が国債を買い取り始めたら「インフレ税」の開始を覚悟する。

- 「グレート・リセット」に備える:2026年の資金繰り危機を念頭に、特定の通貨(ドルや円)に依存しすぎない資産防衛を検討する。

経済を学ぶ皆さんは、数字の裏にある「価値の移転」の仕組みを鋭く洞察し、変化の激しい時代を生き抜く知恵を身につけてください。

市場メカニズム読本:金(ゴールド)と通貨の真実

1. はじめに:なぜ今、金(ゴールド)を知る必要があるのか

「金(ゴールド)は値動きが激しく、単なる人気投票で価格が決まる投機対象だ」――もしあなたがそう考えているなら、まずはその認識をリセットする必要があります。金の本質は、輝く貴金属である以上に、「ドルの価値を映し出す鏡」であるということです。

現在、金市場では年率換算で約80%という異常な上昇スピードが観測されています。物差しである「通貨(ドル)」が縮んでいるからこそ、相対的に金の価格が膨らんでいるように見えるのです。多くの投資家が表面的な価格に翻弄される中、私たちが直視すべきは「鏡に映ったドルの実像」です。

本資料の学習ゴール

- 金とドルの絶対的な正比例関係(SI原理)を理解する

- 米国の財政状況が招く「物理的な通貨増刷」の必然性を学ぶ

- 通貨価値の崩壊から資産の購買力を守る視点を養う

投資の神様でも予測できない短期的なノイズを振り払い、市場の裏側にある「通貨の秘密」を解き明かしていきましょう。

2. ケーススタディ:2026年初頭の「急落」が教える市場の本音

2026年1月29日、金価格は5500ドルから4900ドルへとわずか2日間で11%急落しました。これを見て「金バブルの崩壊だ」と騒いだメディアは、本質を見誤っていました。この急落は、FRB(米連邦準備制度理事会)の次期議長人事に対する市場の「一時的な誤解」が生んだ利益確定売りに過ぎなかったのです。

市場の期待 vs 数学的必然性

トランプ大統領がケビン・ウォッシュ氏を次期議長に指名した際、市場は「高派(利上げ派)が来る」と色めき立ちましたが、現実は異なります。

| 項目 | 市場の解釈(誤認) | 物理的な現実(不可避) |

|---|---|---|

| 人事の受け止め | 「利下げはな��い」「引き締めが始まる」 | 誰が議長でも膨大な借金返済のために利下げは必須 |

| 金価格の反応 | ヘッジファンドによる利益確定売り(11%落) | 長期上昇トレンドにおける「絶好の押し目買い場」 |

| ドルの動き | 一時的な買い戻し(0.8%上昇) | 債務問題という「壁」を前にした一時的な反発 |

銀(シルバー)が示す警告

この際、銀は35%もの暴落(120ドル→78ドル)を記録しました。銀市場の規模は金の約1/10しかありません。そのため、少数のファンドが動くだけで価格が「激しく乱高下(ボラティリティ)」します。初心者が安易に手を出すには、あまりに不安定な市場であることを忘れてはなりません。

3. 「ドル・ディベースメント(価値下落)」のメカニズム

ここであなたに問いかけます。「もしあなたが38兆ドルの借金を抱え、年収が5兆ドルしかないのに支出が7兆ドルある家計の主だとしたら、どうしますか?」

破産するか、あるいは「お金を勝手に刷って借金の価値を薄めるか」。米国�政府が選んでいるのは後者です。これを「ディベースメント(通貨の価値下落)」と呼びます。

- 利下げ = ドルの増刷 = 1単位あたりの価値の希釈

ドルの発行枚数が増えれば増えるほど、その価値は薄まります。コーヒー1杯に注ぐお湯の量(ドルの供給量)を増やせば、コーヒー豆(金)の濃度は薄まって見えます。価格が上がっているのではなく、通貨の「質」が落ちているのです。

4. 米国債38兆ドルの衝撃:2026年「資金ショート」の危機

2026年、米国は数学的な「壁」に突き当たります。現在、米国債の残高は38兆ドル。これがいかに異常な状態か、具体的なデータで見てみましょう。

2026年度:11兆ドルの資金調達計画

米国は2026年度、以下の膨大な国債を発行しなければなりません。

- 9兆ドル: 過去に発行した短期国債の借り換え(返済期限が来るもの)

- 2兆ドル: 新たな財政赤字の穴埋め

- 計11兆ドルという、税収(5兆ドル)の2倍以上の資金を市場から集める必要があります。

家計に例えるなら�、「年収500万円の人が、毎年700万円を使い、さらに過去の借金1100万円を返すために新たな借金を重ねる」状態です。これは民間企業なら詐欺で告発されるレベルの破綻状態です。

「勝手口」からのマネタイゼーション

中国やBRICS諸国が米国債を売り越している今、この11兆ドルを買い支えられるのはFRBしかいません。FRBは「政府から直接は買わない(正面玄関は通らない)」と装いつつ、銀行が買った国債を「市場の出口」で待ち構えて買い取るというマネタイゼーション(政府借金の現金化)を画策しています。

今後3年間の国債発行予定(推計)

- 2026年度:11兆ドル(極めて困難な資金繰り)

- 2027年度:7兆ドル

- 2028年度:6兆ドル

5. 本質を掴む「SI原理」:金とドルの絶対的な関係

金価格には、偶然や心理を超えた物理的な法則が存在します。私はこれを「SI原理」と呼んでいます。

17年間の「80億人の試行錯誤」が導き出した結論

2008年のリーマンショッ��クから2025年までの17年間、人類は一つの実験を繰り返してきました。その結果は驚くほど明快です。

- ドルの増刷量(マネタリーベース):6.2倍

- 金(ゴールド)の価格上昇:6.5倍

この17年間、世界中の人々が「何が安全な資産か」を問い続けた結果、金価格はドルの供給量にほぼ1対1で収束したのです。

| 特性 | 金(ゴールド) | ドル(法定通貨) |

|---|---|---|

| 供給の限界 | 年1.7%しか増えない(物理的希少性) | 政策一つで無制限に印刷可能(信用リスク) |

| 価値の源泉 | 5000年の歴史を持つ「無国籍通貨」 | 政府の「借金」によって裏打ちされた紙片 |

| 長期的な収束 | ドルの供給量に正比例する | 増刷されるほど価値は減衰する |

「長期的には、金価格はドルのマネタリーベース(供給量)に収束する」。これが、投資家が市場の混乱の中で握りしめるべき唯一の真理です。

6. まとめ:グレートリセットに備える投資家の視点

私たちは今、2026年以降に本格化する「グレートリセット」の入り口に立っています。米国は今やトルコのような新興国が陥った罠、すなわち「利上げをすれば政府が破綻し、利下げをすれば通貨が死ぬ」という袋小路に迷い込んでいます。

債券が売られ(金利上昇)、同時にドルも売られる「ツイン・デクライン(二重の下落)」が現実味を帯びる中、金は単なる投機対象ではなく、あなたの資産の「購買力」を守るための唯一の避難シェルターとなります。

明日から意識すべき3つのチェックポイント

- ドルの供給量(マネタリーベース)の伸びと金価格を比較せよ

- 両者の乖離が大きければ、長期的には金価格が供給量に収束する(キャッチアップする)チャンスです。

- 米国の国債発行ニュースを「資金繰り」の視点で見よ

- 「11兆ドルの壁」を前に、FRBがどのように「勝手口」から国債を買い取るかに注目してください。

- 「価格」ではなく「購買力」で考えよ

- 金が値上がりしている時、それは金が強くなったのではなく、あなたの持っているドルの「買い取る力」が弱まっているサインです。

通貨の価値が根本から再定義される時代、このメカニズムを理解した者だけが、大切な資産を守り抜くことができるのです。

以下、mind map から生成

Gold,銀 価格の急落と背景

ご提示いただいたソース(吉田繁治チャンネルの動画トランスクリプト)に基づき、2026年の世界動乱と米国債危機という文脈において、金・銀価格の急落とその背景についてソースが何を主張しているか解説します。

ソースは、今回の急落は市場の「誤認」と「利益確定売り」による一時的な現象であり、長期的には米国債の構造的な危機(資金ショートの懸念)により、ドルの価値下落(ディベースメント)と金価格の高騰は不可避であると論じています。

以下にその深層を詳述します。

1. 金・銀価格急落の直接的な「引き金」

ソースによると、2026年1月29日から30日にかけて金価格が約11%(5500ドルから4900ドルへ)、銀価格が35%(120ドルから78ドルへ)急落しました,。この急落の直接的な原因は以下の通りです。

- ケビン・ウォーシュ氏のFRB理事指名によるショック: トランプ氏が次期FRB議長(または理事)として、タカ派(金融引き締め派)として知られるケビン・ウォーシュ氏(元JPモルガン)を指名したことがきっかけでした。

- 市場の誤解: ウォーシュ氏は過去に金融緩和(QE)に警鐘を鳴らしていた人物であるため、市場は彼が「利下げや通貨増刷を行わない」と判断しました。これを受けて、ドル安・金高を見込んでいた投資家たちが動揺し、一斉に売りに転じました。

- 利益確定売り(利食い): 金価格は2025年に65%、2026年初頭には年率80%ペースで高騰しており、あまりに上がりすぎていました。ウォーシュ氏の指名で流れが変わると感じたヘッジファンドなどが、先物市場(ペーパーゴールド)で利益を確定させるために売り抜けたことが暴落の正体です,,。

- 銀の暴落幅が大きい理由: 銀市場は金の市場規模に比べて金額ベースで1/80程度と非常に小さいため、少額の資金移動でも価格変動(ボラティリティ)が激しくなります。そのため、金よりも大幅な35%の暴落となりました。

2. 「市場の誤認」と米国債危機の現実

ソースの核心的な主張は、「誰がFRB議長になろうとも、米国は金融緩和(ドル増刷)をせざるを得ない」という点にあり、市場がウォーシュ氏の指名を「引き締め」と捉えたのは間違いだと指摘しています,。

その背景にあるのが、2026年度の米国債危機(資金繰りの限界)です。

- 巨額の資金不足: 米国政府は2026年度に、満期を迎える国債の借換(9兆ドル)と新規赤字(2兆ドル)を合わせ、合計11兆ドルもの国債を発行しなければなりません。これを売らなければ米国はデフォルト(債務不履行)してしまいます,,。

- 買い手の不在: これまで米国債の主要な買い手だった中国などBRICS諸国は「ドル離れ」を進め、国債を売って金を買い集めています(2025年には金準備高の時価がドル準備を上回ったとされています),。

- 国内消化の限界: 海外勢が買わない場合、米国国内で11兆ドルを消化するのは物理的に不可能です。

3. ドルのディベースメント(価値毀損)への回帰

上記の財政状況から、ソースは以下のシナリオが不可避であると結論付けています。

- FRBによる買い支え(財政ファイナンス): 買い手がいない以上、FRBが国債を買い取る(マネタイゼーション)しかありません。これは事実上の「ドルの増刷」を意味します,。

- インフレと金利上昇: 通貨供給量が増えればドルの価値は希薄化(ディベースメント)し、インフレが発生します。原��理的にはドル増刷率と金価格の上昇率は長期的には一致するため、金価格は再び上昇軌道に戻ると予測されています,。

- グレート・リセット: ドルが20%程度下落し、米国の長期金利が上昇すれば、米国債価格は暴落します。これは基軸通貨としてのドルの特権が失われる「グレート・リセット」の始まりであり、2026年6月頃に地政学的なドル危機が起こる可能性も示唆されています,,。

結論

ソースは、今回の金・銀の急落を「ファンドによる短期的な利益確定売り」であり、「タカ派人事への過剰反応」であると位置づけています。 より大きな文脈で見れば、米国は38兆ドルの債務と年間11兆ドルの国債発行という物理的な制約の中にあり、「ドルを増刷して借金を実質的に踏み倒す(インフレ税)」以外の選択肢がないため、長期的には金価格は回復・高騰し、逆にドルの価値は大きく毀損していくと説明しています,,。

2026年度の米国財政危機

ご提示いただいたソース(吉田繁治チャンネルの動画トランスクリプト)に基づき、2026年の世界動乱という文脈における「2026年度の米国財政危機」の核心について解説します。

ソースは、この危機を単なる政策論争ではなく、「38兆ドルの債務残高と年間11兆ドルの国債発行」という物理的な資金繰りの限界(資金ショート)の問題として捉えています。

以下にその詳細を説明します。

1. 2026年度に迫る「11兆ドルの壁」

ソースによると、米国政府は2026年度(2025年10月〜2026年9月)に、歴史上類を見ない規模の資金調達を行わなければなりません。これが危機の根本原因です。

- 11兆ドルの国債発行が必要: 米国は、満期を迎える過去の国債の借換(9兆ドル)と、新たな財政赤字(2兆ドル)を埋めるため、合計で11兆ドルもの国債を市場で売却する必要があります,。

- 返済の集中: 特に9兆ドルの借換分は、コロナ禍(2020年頃)に大量発行された短期債などの満期が到来するものであり、避けることができない「確定した未来」です。

- 税収不足: 米国の税収は約5兆ドルしかないため、歳出(7兆ドル)を賄えず、恒常的に赤字国債を発行し続けなければ、政府はデフォルト(債務不履行)してしまいます,。

2. 「買い手不在」という物理的制約

最大の問題は、この巨額の国債を「誰が買うのか」という点です。ソースは、従来の買い手が消失している状況を指摘しています。

- 海外勢のドル離れ: かつての最大の買い手であった中国などのBRICS諸国は、ドル依存からの脱却を進めており、米国債を売って「金(ゴールド)」を購入しています,。

- 不安定な買い手: 現在、海外での主な買い手は英国(シティ)のヘッジファンドなどであり、彼らは長期保有ではなく短期的な利ざや稼ぎ(裁定取引)を目的にしているため、市場を不安定にさせます,。

- 国内消化の限界: 海外が買わない場合、米国国内の金融機関だけで11兆ドルを消化するのは、GDP比などを考慮しても物理的に不可能です。

3. 不可避な解決策:FRBによるマネタイゼーション(ドル増刷)

市場で国債が売れなければ、金利が暴騰し、米国の利払い費が急増して財政が破綻します。これを防ぐため、ソースは以下のシナリオが不可避であると結論付けています。

- FRBが買い取るしかない: トランプ政権が誰をFRB議長(または理事)に指名しようとも、最終的にはFRBがドルを増刷して国債を買い支える(量的緩和・マネタイゼーション)以外に道はありません,。

- 「インフレ税」による実質的な踏み倒し: 政府は額面上は破産しませんが、大量のドル増刷によって通貨価値を希薄化(ディベースメント)させます。これは、国民や債権者が持つドルの価値を減らすことで借金を実質的に帳消しにする「インフレ税」であり、かつての敗戦直後の日本が行ったことと同じメカニズムです。

4. ベッセント財務長官の「奇策」とドルの価値毀損

ソースは、次期財務長官とされるベッセント氏が検討しているとさ��れる、危機回避のための(しかしドルの信認を傷つける)強引な手法についても言及しています。

- ゼロクーポン債への強制転換: 日本などの同盟国が保有する米国債について、満期が来ても現金で返さず、「50年後に元利を一括返済するゼロクーポン債」に強制的に切り替えさせる可能性があります。これを拒否すれば高関税をかけると脅す手法です。

- ステーブルコインの活用: 短期国債を裏付け資産とした暗号資産(ステーブルコイン)の発行を認可し、新たな需要を無理やり作り出して資金繰りを繋ごうとする動きがあります。

結論

ソースが語る2026年度の米国財政危機とは、「借金の返済期限(資金繰り)が物理的な限界に達し、ドルを大量に増刷してインフレを起こすことでしか、国家の破産を回避できない状態」を指しています。

これにより、ドルの価値は20%〜30%下落(グレート・リセット)し、その裏返しとして金(ゴールド)価格が長期的には高騰すると予測されています,。

ドル・ディベースメント(価値下落)

ご提示いただいたソースに基づき、2026年の世界動乱と米国債危機という文脈における「ドルのディベースメント(価値下落)」について、その定義、メカニズム、そして予測される結末を解説します。

ソースは、ディベースメントを単なる為替変動ではなく、「通貨の過剰発行による希薄化」であり、米国が巨額債務を実質的に踏み倒すための唯一の手段(インフレ税)であると定義しています。

1. ドル・ディベースメントの正体とメカニズム

ソースによると、ディベースメント(Debasement)とは、ドルを増刷することによって「1単位あたりの通貨価値が下がる」現象を指します。

- FRBによるマネタイゼーション(現金化): 2026年度、米国��は11兆ドルもの国債を発行しなければなりませんが、海外や国内市場でこれを消化するのは物理的に不可能です。そのため、最終的な買い手はFRB(連邦準備制度理事会)しかおらず、ドルを新たに刷って国債を買い支える「財政ファイナンス(マネタイゼーション)」が不可避となります,。

- 通貨供給量と価値の逆相関: ドルが増刷されればされるほど、既存のドルの価値は薄まります。ソースはこれを「SI原理(吉田繁治氏による経験則)」として紹介しており、リーマンショック以降の17年間で、FRBのドル増刷量(6.2倍)と金価格の上昇率(6.5倍)がほぼ一致していることを指摘しています,。つまり、金が上がっているのではなく、ドルの価値がその分だけ下がっているのです。

2. 「インフレ税」による借金の踏み倒し

ソースは、このディベースメントが意図せざる結果ではなく、米国政府が破産を回避するための「手段」であると示唆しています。

- 政府は破産せず、国民が破産する: 通貨発行権を持つ政府は、お札を刷れば借金を返せるため、額面上はデフォルト(債務不履行)しません。その代わり、通貨価値を下落させることで、借金の実質的な負担を軽減します。

- 見えない税金: これは国民や債権者が保有す�る預金や国債の価値を減らす行為であり、経済学的には「インフレ税」と呼ばれます。ソースは、1945年の日本が戦時国債を処理するために円の価値を1/150に切り下げ(ハイパーインフレ)、国民の預金価値を消滅させた事例と同じことが、今のドルで起ころうとしていると警告しています。

3. 「グレート・リセット」と2026年の予測

このディベースメントが進行した結果、2026年から2028年にかけて「グレート・リセット(基軸通貨の価値転換)」が発生すると予測されています。

- ドルの20%〜30%暴落: FRBが国債を買い支えることで、ドルの信認が失われ、ドル指数(通貨の強さを示す指標)は20%以上低下すると見込まれています。

- ツイン・デクライン(二重の下落): ドル安(輸入物価上昇)により米国のインフレ率は7%程度まで再燃し、長期金利は6〜7%へ上昇します。これにより、通貨価値の下落(ドル安)と国債価格の暴落(債券安)が同時に起こる「ツイン・デクライン」が発生し、米国経済が行き詰まる可能性があります,。

- 金価格のさらなる高騰: ドルの価値が毀損する裏返しとして、金価格は一時的な調整を経た後、再び高騰路線(年率60〜80%ペース)に戻るとされています。これは「価値が下がるドルを売って、価値を保つ金を買う��」という防衛行動の結果です,。

結論

ソースが語る「ドルのディベースメント」とは、38兆ドルの債務を抱えた米国が、物理的に返済不可能な借金を「ドルを大量に刷って価値を薄める」ことで帳消しにしようとするプロセスのことです。

次期財務長官とされるベッセント氏が検討している「ゼロクーポン債への強制転換」や「ステーブルコインの活用」といった奇策も、結局は国債を無理やり現金化する手法に過ぎず、ドルの価値毀損(ディベースメント)を止めることはできないと結論付けられています,。

Trump 政権と Bessent 財務長官の対策

ご提示いただいたソース(吉田繁治チャンネルの動画トランスクリプト)に基づき、2026年の世界動乱と米国債危機という文脈において、トランプ政権と次期財務長官とされるベッセント氏が準備しているとされる「対策」について解説します。

ソースは、これらの対策を「財政破綻を回避するための強引な金融テクニック(奇策)」であると評しており、本質的には借金を帳消しにするための手段に過ぎないと論じています。

1. ベッセント財務長官の「奇策(美策)」

ソースによると、ヘッジファンド出身のベッセント氏は、2026年以降に訪れる資金繰りの危機(11兆ドルの国債発行必要額)を乗り切るため、以下の2つの具体的な「金融テクニック」を準備しているとされています。

-

ゼロクーポン債への強制転換:

- 内容: 日本などの同盟国や海外勢が保有する米国債(満期が来たもの)について、現金を返済するのではなく、「50年後に元本と利息を一括で支払うゼロクーポン債(割引債)」に強制的に切り替えさせる案です。

- 意味: 通常、50年先まで利払いも返済もしないというのは、現在の保有者が生きている間の返済を放棄させるに等しく、実質的なデフォルトに近い措置�です。

- 強制力: これを拒否する国に対しては、トランプ政権が「高関税をかける」と脅すことで、泣く泣く受け入れさせるシナリオが描かれています。

-

ステーブルコイン(暗号資産)の活用:

- 内容: 2027年1月を目処に、銀行などの金融機関に対し、短期米国債(Tビル)を担保(裏付け資産)とした暗号資産「ステーブルコイン」の発行を認可するという計画です。

- 狙い: 暗号資産市場という新たな需要を作り出し、そこで短期国債を強制的に消化させる(使わせる)ことで、資金繰りをつなぐ目的があります。

2. トランプ政権の「関税兵器」としての金融政策

トランプ氏は、これらの金融措置を実行させるための「武器」として関税を利用するとソースは指摘しています。

- 関税と軍事力のセット: トランプ氏は関税を単なる貿易調整手段ではなく、「金融の兵器」として使用しており、その背景には米軍の力があります。

- 脅しによる国債消化: カナダや中国、そして日本などに対し、「米国債の借換(ゼロクーポン債への転換など)に応じなければ100%の関税をかける」といっ�た脅しをかけることで、買い手がいない米国債を無理やり保有させ続けようとします,。

3. ベッセント氏の正体と対策の本質

ソースは、ベッセント氏の経歴に触れ、彼がこのような「金融の裏技」に精通している理由を説明しています。

- 「ポンド危機」の仕掛け人: ベッセント氏はかつてジョージ・ソロスのファンドで主任マネージャーを務め、1992年に英ポンドを売り崩してイングランド銀行を打ち負かした人物です。彼は金融市場の脆さを熟知しており、テクニカルな手法で危機を先送りする術を持っています。

- 本質は「マネタイゼーション」: しかし、ゼロクーポン債への転換もステーブルコインも、結局は「国債を現金化(マネタイゼーション)」していることに変わりはありません。

- 結論としての価値毀損: これらの対策は、見かけ上のデフォルト(債務不履行)を避けることはできても、市場にドルや準通貨が溢れることを意味するため、ドルの価値下落(ディベースメント)とインフレを止めることはできないと結論付けられています。

まとめ

ソースが語るトランプ政�権とベッセント氏の対策とは、「関税という脅しを使って海外に米国債を塩漬けにさせ、国内では暗号資産を使って国債を消化させ、最終的にはドルの価値を希薄化させることで借金を踏み倒す」という、なりふり構わぬ延命措置であると言えます。

日本への影響とマージンコール

ご提示いただいたソース(吉田繁治チャンネルの動画トランスクリプト)に基づき、2026年の世界動乱と米国債危機という文脈において、「マージンコール」という金融システム崩壊の引き金と、それに巻き込まれる「日本への深刻な影響」について解説します。

ソースは、米国債価格の暴落が金融機関の連鎖破綻(マージンコール��)を招くリスクと、その危機を回避するために日本が資産を差し出さざるを得なくなるシナリオを警告しています。

1. 「マージンコール」の発生メカニズムと金融危機

ソースにおいて「マージンコール(追証)」は、金利上昇が引き起こす金融システム崩壊の具体的なプロセスとして説明されています。

- 米国債は「担保」である: 金融機関同士が短期資金を貸し借りする「レポ市場」などにおいて、米国債は最も信用力の高い担保として使われています。

- 価格下落と担保不足: 2026年度の大量発行により米国債が売れ残り、金利が上昇(国債価格が下落)すると、金融機関が差し入れている担保の時価評価額(価値)が下がります,。

- マージンコールの発生: 担保価値が下がると、貸し手は「担保が足りないから追加で金や国債を差し入れろ」と要求します。これがマージンコールです。

- 危機の連鎖: 資金繰りが厳しい金融機関に追加担保を出す余力がない場合、資産を投げ売りするか破綻するしかありません。ソースは、これがリーマンショックの時に起こった現象そのものであり、2026年に米国債を震源とし�て再び起こる可能性があると指摘しています,。

結論: このマージンコールによる金融崩壊を防ぐためには、「絶対に金利を上げてはいけない(国債価格を下げてはいけない)」ため、FRBはドルを増刷してでも国債を買い支える(インフレ容認)しかないという論理につながります。

2. 日本への直接的な影響:資産の強制凍結と損失

米国がこの資金繰り危機(38兆ドルの債務と年11兆ドルの発行)を乗り切る過程で、最大の米国債保有国の一つである日本は、トランプ政権から厳しい要求を突きつけられると予測されています。

- 関税を武器にした脅し: トランプ政権は関税を「金融の兵器」として利用します。日本などの同盟国に対し、「米国債を買わなければ、あるいは売ろうとすれば、高関税をかける」と脅すことで、米国債の保有を強制します,。

- 「ゼロクーポン債」への強制転換:

- 日本が保有する満期を迎えた米国債(現金で返してもらえるはずのもの)について、「50年後に元利を一括返済するゼロクーポン債」への切り替えを強制される可能性があります。

- 意味: 「50年後」という期間は、現在の政治家や保有者が責任を負えない未�来であり、事実上の「借金の踏み倒し(返済の無期限先送り)」を意味します。ソースはこれを「金融の強制的なテクニック」と呼んでいます。

- 外貨準備の毀損: 日本政府は1.3兆ドル(約200兆円)もの外貨準備を持っていますが、これらが事実上ロックされ、価値が毀損することになります。

3. 円と日本経済への波及:共倒れとインフレ

ソースは、ドルが崩壊(ディベースメント)するとき、日本円も無傷ではいられない、むしろ「共倒れ」すると見ています。

- 円もドルと一緒に下落する: 日本は巨額の対外純資産(500兆円以上)を持っていますが、その多くはドル建てです。ドルが暴落すれば日本の資産価値も消滅します。また、円自体もこれまでの異次元緩和(事実上のマネタイゼーション)により、ドルに対して価値を下げ続けてきました(2012年の約80円から150円台へ),。

- GDPと国力の縮小: 円安(通貨価値の下落)により、世界GDPに占める日本のシェアは1990年の17%から現在は3.5%にまで激減しました。ソースはこれを「国民経済の1/5への縮小」と表現し、円安を喜ぶ政治家の認識不足を批判しています,。

- 「インフレ税」の歴史的教訓:

- ソースは、現在の状況を1945年の日本に例えています。当時の日本政府は戦時国債を返済するために猛烈なインフレを起こし(円の価値を1/150に切り下げ)、国民の預金価値を実質的に消滅させることで「政府は破産せず、国民を破産させた」と解説しています。

- 2026年以降、米国発の「グレート・リセット(ドルの価値毀損)」により、日本でも同様の「見えない税金(インフレ税)」による資産の実質的な没収が起こるリスクが示唆されています,。

まとめ

ソースが語る2026年の日本への影響とは、「米国の金融システム崩壊(マージンコール)を防ぐための『人質』として日本の資産が使われ、結果としてドルと共に円の価値も大きく毀損し、国民の資産がインフレによって目減りする」という厳しいシナリオです。

情報源

動画(48:51)

■(1)金価格急落の深層:(2)2026年は世界的な「動乱」の始まりの年度(その2):根底は38兆ドルの残高の米国債の資金ショートの可能性:9兆ドル返済満期は日々迫る。トランプはどうするのか?

https://www.youtube.com/watch?v=51bHMvkNbhY

32,100 views 2026/02/01 ✪ メンバー優先で 2026年2月1日に公開

👉【メンバー優先】(1)金価格急落の深層:(2)2026年から始まる米国債38兆ドルの『資金繰り困難』を実際のデータから示します。基軸通貨ドルの、グレートリセットになる可能性が高いのが2026年、27年、28年でしょう(トランプの後半3年)。国債の満期返済(26年:9兆ドル)と利払い(26年:1.2兆ドル)には期限日があって、毎週、毎月、物理的に襲ってきます。これが、27年、28年・・・永久に続きます。トランプとベッセント債務長官は、一体どんな対策を準備しているのか。その対策が有効かを、政府資金繰りの事実として示します。結論は、『無理』です。

👉赤字国家である米国が2026年に直面する問題は、(1)米国債38兆ドル(5890兆円:日本の4.5倍)が、公的年金と政府医療保険(メディケア・メディケード)の社会保障費と軍事費のため、毎年、2兆ドル増えることです。2026年の国債の利払いも、1.2兆ドルに増えます。(2)加えて対外純債務(純借金)も26兆ドルに増えていて、これも毎年2兆ドル増えます。 👉対外純債務の増加の2兆ドル/年は、外為市場で2兆ドルのドル買いの超過がないと、米国の資金がショートすることを意味しています。 👉加えて、2026年度は、満期が来る国債が9兆ドルもあります。

👉トランプのあらゆる対外的な政策は、この3つの問題から派生するものです。ベッセントは、満期が来る9兆ドルの米国債に対してリスケジューリング(満期の延期:ジャンプ)を要求し、要求��に応じないときは、「金融の新兵器になった関税」を使うでしょう。 👉スティーブン・ミランが起草したという「マーアラゴ合意」には、このリスケジューリングと、ゼロクーポン債を書いています。 👉まとめれば、米国債をもつ海外に対する金融戦争です。借りた側が、反抗するのですから逆転しています。トランプの米国は「貿易通貨になる米国債を売ってやった」という態度で一貫しています。 👉その裏には、「米軍を世界に配備して1年に8000億ドルを使って自由貿易のインフラを提供した」という身勝手な認識があります。この理屈、納得ができますか。

▶(1)新編の見逃しがないように、吉田繁治または吉田繁治チャンネルを登録(無料)吉田繁治チャンネル(掲載した動画の全部の一覧が新しい順に出ます↓) / @吉田繁治チャンネル

(2)メンバー登録(左下のメンバーシップアイコンを押す:優先配信と動画資料配付の特典があります。リアルタイム配信は、まだしていません。そのうち機会を見て行います。

▶(3)週刊の有料メールマガジン(ビジネス知識源プレミアム)では、毎週水曜日に新しい論考を送っています(月間660円)。ビジネス知識源プレミアムでは、動画で述べる内容より詳細に根拠のある記述をしています。youtubeと併せて購読すれば、理解が一層深まるでしょう。知識は、あなた個人の、消えることがなく譲渡もされず、お金では買えない固有資産です。 これから3年は通貨システムの大転換:米国債の資金繰り困難から2025年末、26年、27年は「通貨システムの大転換の時期」になるでしょう。 (↓) https://www.mag2.com/m/P0000018?reg=m...

論考と業務の案内 https://www.cool-knowledge.com/ 15冊くらいの書籍も書いています。 https://amzn.to/4nR0WVG 最新の書籍 https://amzn.to/4q1RPnh

質問・感想等の著者へのメール: yoshida@cool-knowledge.com 著者 Systems Research:吉田繁治

(2026-02-05)