RYU の予想 : Gold 価格 $10,000 は必然であり中継地点に過ぎない

(全体俯瞰 : AI 生成) click で拡大

前置き+コメント

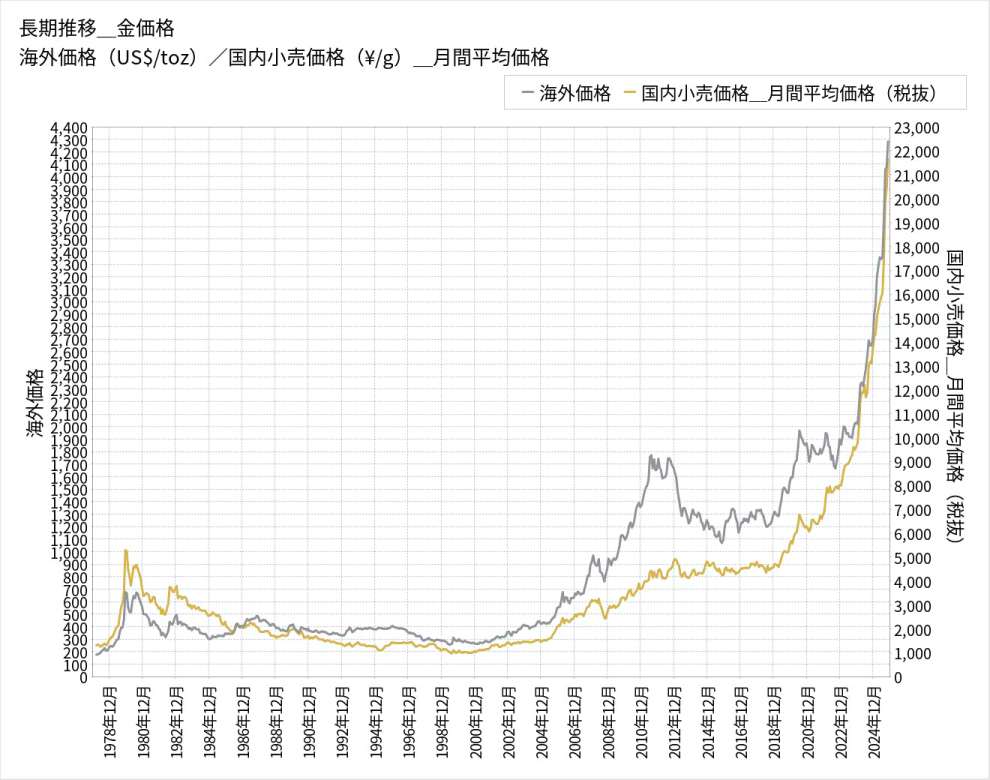

下のグラフからわかるように 2018年あたりから Gold 価格形成の様相が様変わりした。

ref: https://gold.mmc.co.jp/market/gold-price/#gold_longspan

この理由と今後の予想をかなり目にしてきたが、以下で紹介する RYU という人物のそれは群を抜いている。「経済から見た文明史観」の趣を感じさせるほどの俯瞰的視点を彼は持っている。

ただ、彼の予想は若干、性急である(or 劇的なドラマ展開を求めすぎている)ような印象を受けた。たとえば

- $10,000 は「文明の転換点」を示す象徴的なマイルストーンとなる

といった彼の主張。いずれ $10,000 を超える時がやって来るだろうが、その時も「文明の転換点」といえる程の大異変は伴わず、スルスルと静かに突破すると私には思える。長い目で見た時、$10,000 ではなく、 $2,000 が Gold 価格形成の様相の重大な転換点だったと見なされるのではないか。つまり既に RYU の言う「文明の転換点」は通り過ぎていると。

私も微量の Gold 保有者だが、私の願望を言えば、Gold 価格はもう上がって欲しくない。下がるか、せめて現在の価格のまま長期的に足踏み状態で留まるのが望ましい。下がっても買い足す気はない。

日本円価格では一部で遂に 30,000円/g を突破したが、率直に言って嬉しさよりも今後への 不安感/恐怖心 の方がまさる。喩えると…。高さ 1m(1,000円/g)の脚立の上に立っても怖くはないが、高さ 30m(30,000円/g)のクレーンの上には怖くて立てない。

要旨

このソースは、世界的な債務超過や米ドルの信用低下を背景に、金価格が1万ドルを超える可能性について詳しく解説しています。

金は歴史的に究極の安全資産として機能してきましたが、今後の経済危機や通貨リセットの際、さらなる暴騰や国家による金没収のリスクがあると指摘しています。株式や不動産といった他の資産と比較しながら、金が持つ普遍的な価値と保険と��しての重要性を強調する内容です。

著者は、激動の時代において資産を守るためには、現物資産としての金をポートフォリオに組み込むことが不可欠であると結論付けています。

目次

- 前置き+コメント

- 要旨

- ゴールド価格1万ドルへの道:現状分析と未来予測に関するブリーフィング

- ゴールドの価格予測と市場シナリオ比較

- 金価格1万ドル時代に向けた機関投資家向け戦略レポート

- ホワイトペーパー:ドルの黄昏と金のルネサンス — 新時代における究極の安全資産の再評価

- 金の価値はなぜ上がる?歴史と未来から学ぶ「1万ドル」時代の新常識

- はじめての資産比較ガイド:なぜ今、「金(ゴールド)」が重要なのか?

- 歴史的背景

- $10,000 への上昇シナリオ

- 他資産との比較

- 潜在的リスク

- 投資戦略

- 情報源

ゴールド価格1万ドルへの道:現状分析と未来予測に関するブリーフィング

エグゼクティブ・サマリー

本ブリーフィングは、ゴールド(金)価格が1オンスあたり1万ドルに達する可能性について、その背景、主要因、具体的なシナリオ、および潜在的リスクを包括的に分析するものである。現在の世界経済、特に米国の金融政策と財政状況が、ゴールドを「永遠の資産」として再評価させる主要な推進力となっている。

最重要ポイント:

- ドルの価値希薄化が核心的要因: 米国連邦準備制度理事会(FRB�)による量的緩和策(リーマンショック後、コロナショック後)に伴うバランスシートの急拡大(ピーク時約9兆ドル)と、37兆ドルを超える国家債務の存在が、基軸通貨であるドルの価値を構造的に希薄化させている。これが有限資産であるゴールドの相対的価値を高めている。

- インフレと金融政策のジレンマ: ゴールド価格を動かす本質はインフレそのものではなく、「インフレに対して中央銀行がどう反応するか」である。現在、巨額の国家債務が足かせとなり、各国中央銀行はインフレを抑制するための本格的な利上げが困難な状況にある。この「利上げをしたくてもできない」構造が、ゴールドにとって極めて有利な環境を生み出している。

- 中央銀行による購入加速: 中国、ロシア、インドなど、特に米国に対抗する国々の中央銀行が、ドル依存からの脱却と外貨準備の安全性確保のため、記録的な規模でゴールドを買い増している。これはゴールドへの国家レベルでの信認を示す強力なシグナルである。

- 「ゴールド再評価」という究極のシナリオ: 最も劇的なシナリオとして、国家が意図的にゴールドの公定価格を大幅に引き上げる「再評価」の可能性が存在する。これは、国家債務を実質的に帳消しにし、バランスシートを健全化するための究極の手段であり、1933年の米国における前例がある。このシナリオが発動されれば、価格は1万ドルを遥かに超え、数万ドル規模に達する計算となる。

- 主要リスクは「短期暴落」と「国家による没収」: 最大のリスクは、金融恐慌発生直後に現金化を急ぐ機関投資家による一時的な「叩き売り」と、歴史的に繰り返されてきた「国家�によるゴールドの没収・接収」である。特に後者は、ゴールド価格が異常な高騰を見せた場合に現実味を帯びる。

結論として、ゴールド価格1万ドルという水準は単なる投機的な目標ではなく、現在の法定通貨システムが抱える構造的矛盾が必然的にもたらす帰結の一つと見なされる。問題はその達成時期であり、投資家はゴールドをポートフォリオの保険として位置づける戦略的判断が求められる。

1. ゴールドの歴史的意義と現代における再評価

ゴールドは5000年以上にわたり、人類の文明と共に価値保存と交換の媒体としての役割を果たしてきた。古代エジプトのファラオのマスクからローマ帝国のアウレウス金貨、19世紀の金本位制に至るまで、ゴールドは国家の信用の源泉であった。

決定的な転換点は1971年の「ニクソン・ショック」である。米国がドルとゴールドの交換を停止したことで、ゴールドは国家による最後の拘束から解放され、自由な価格形成を開始した。皮肉にもこの瞬間から、ゴールドは投機と価値保存の象徴として、そして法定通貨システムに対する「最後の審判通貨」としての現代的役割を確立した。

2. ゴールド価格上昇の主要因:ドル信認の揺らぎ

ゴールド価格高騰の議論の根底には、基軸通貨である米ドルの信認低下がある。その背景には、以下の2つの具体的な数字が存在する。

| 要因 | 詳細 | 影響 |

|---|---|---|

| FRBのバランスシート拡大 | ・2008年リーマンショック後: 量的緩和により1兆ドル規模から4〜5兆ドル規模へ急拡大。 ・2020年コロナショック後: さらなる流動性供給により、ピーク時には8〜9兆ドル規模に到達。 | FRBがマネーを刷ればするほど、裏付けのないドルの価値は相対的に希薄化(劣化)する。 |

| 米国の国家債務 | ・債務総額: 37兆ドル超。 ・利払い費: 年間1兆ドルを超え、国防費をも上回る規模に。 | 巨額の債務と利払い費が財政を圧迫し、ドルの長期的な信認を揺るがしている。 |

この構造は、有限で希少性の高いゴールドの価値を際立たせる。ドルの供給量が無尽蔵に増え続ける一方で、ゴールドの総量は限られている。この対比こそが、「ゴールド1万ドル」という未来予測を支える最も基本的な構図である。

3. インフレとゴールド価格の本質的関係

多くの投資家は「インフレだからゴール�ドが上がる」という単純な図式で考えがちだが、これは本質を捉えきれていない。歴史が示す真の関係性は以下の通りである。

- 本質的な駆動力: ゴールド価格を動かすのは、インフレそのものではなく、「インフレに対する中央銀行の政策対応」である。

- 歴史的事例:

- 1970年代: 高インフレ下でドルが信認を失い、ゴールドは35ドルから一時850ドルへと20倍以上に高騰した。

- 1980年代: ポール・ボルカーFRB議長が金利を20%近くまで引き上げた結果、インフレは抑制されたが、ゴールド価格は長期低迷期に入った。

- 現代のジレンマ: 2024年現在、世界は「インフレなのに金利を本格的に上げられない」という構造的ジレンマに陥っている。国家債務が巨額すぎるため、金利を大幅に引き上げれば国家財政が破綻してしまう。この中央銀行の「身動きが取れない」状況こそが、ゴールドの時代が再来すると考えられる最大の根拠である。

4. 資産クラスとしてのゴールド:比較分析

他の主要な資産クラスと比較することで、ゴールドの独自のポジションが明確になる。

| 資産クラス | 特徴とリスク | ゴールドとの比較 |

|---|---|---|

| 株式 | 企業業績に依存し、配当を生む。金融危機時には半値以下になるリスクもある「成長にかける資産」。 | 利��益を生まないが、危機時にこそ価値が輝く「保険の資産」。全ての資産が崩壊しても残る「本物の通貨」。 |

| 債券 | 理論上の安全資産。しかしインフレ局面では実質価値が急落し、金利上昇で価格は下落する。 | インフレや危機局面において、債券とは逆の動きで需要が急増する。相互に補完し合う関係だが、インフレ下ではゴールドが優位。 |

| 不動産 | インフレに強いとされるが、流動性が低い。固定資産税や維持コストがかかる。危機時には政府による家賃凍結や増税のリスクがある。 | 即時換金が可能で、世界中で通用する。有事に物理的に持ち運べる点が最大の強み。 |

| 暗号資産 | 「デジタル・ゴールド」と呼ばれるが、歴史は浅く(10数年)、国家による規制リスクや電力依存という脆弱性を持つ「政治銘柄」。 | 5000年の歴史がもたらす普遍的な信頼を持つ。物理的な実体があり、規制やインフラに依存しない「究極の本物の資産」。 |

5. 需要動向:中央銀行によるゴールド購入の加速

現在、ゴールドを最も積極的に購入しているのは個人投資家ではなく、世界の中央銀行である。

- 主要購入国: ロシア、中国、インド、中東諸国など、米国主導の金融秩序からの自立を目指す国々。

- 動機: ウクライナ戦争後、米欧がロシアの外貨準備を凍結したことが決定的な契機となった。「ドル建て資産は政治的に消される」という現実を目の当たりにした各国が、凍結不可能な資産であるゴールドへのシフトを加速させている。

- 実績: 2022年から2023年にかけての中央銀行による金購入量は、過去最高を記録した。

国家自身が、危機における唯一かつ最後の安全資産がゴールドであることを認識し、表向きはドルの安定を唱えながら、裏ではゴールドを静かに積み増しているのである。

6. 1万ドル達成へのシナリオ分析

ゴールドが1万ドルに達する道筋は複数考えられるが、いずれもドルの価値との相対比較に基づいている。

- シナリオ1:FRBバランスシートとの連動 FRBの総資産(ピーク時約9兆ドル)を、米国の公式金準備(約8000トン)で裏付けたと仮定すると、1オンスあたりの価格は約3万ドルという計算になる。

- シナリオ2:国家債務との連動 米国の国家債務(37兆ドル超)を金準備で裏付けようとすれば、価格は1オンスあたり10万ドルを超える天文学的数字となる。

- シナリオ3:ドル崩壊 BRICS諸国などが金本位制に基づいた貿易決済システムを導入し、基軸通貨としてのドルの地位が決定的に揺らいだ場合、投機資金が流入し、短期間で1万ドルを突破する可能性がある。

- シナリオ4:穏やかな上昇 ドル体制が維持される場合でも、インフレと債務拡大��によってドルの価値が徐々に低下し、ゴールド価格は中長期的に1万ドルという中間地点に向かわざるを得ない。

これらのシナリオから、ゴールド1万ドルは「夢物語」ではなく、むしろ「必然的なシナリオの一つ」であり、問題は「それがいつ、どのように起こるか」というタイミングの問題であることが示唆される。

7. 究極のシナリオ:「ゴールド再評価」という国家の最終手段

最も劇的かつ破壊的なシナリオが、国家主導による「ゴールド再評価(Gold Revaluation)」である。

- 定義: 国家がバランスシートを一気に改善するため、意図的にゴールドの公定価格を一夜にして数倍から数十倍に引き上げる強権的な通貨リセット。

- 歴史的前例: 1933年、大恐慌下の米国でルーズベルト大統領が実施。国民からゴールドを強制的に没収(違反者には重罰)した後、翌1934年に公定価格を1オンス20.67ドルから35ドルへ約70%引き上げた。これは実質的なドルの切り下げであり、国家が国民の富を強制的に移転させたことを意味する。

- 現代への適用: 先のシナリオ1で見たように、FRBのバランスシートを裏付けるためには、ゴールド価格を1オンス3万ドル程度に再評価する必要がある。

- 目的と副作用:

- 目的: 債務の実質的縮小、国家バランスシートの改善、ドル信認の回復。

- 副作用: 暴力的な富の移転(ゴールドを持つ者と持たざる者の格差が爆発的に拡大)、深刻な社会不安の誘発。

これは平時に使われる政策ではなく、国家債務が制御不能に陥り、ドルの信認が致命的に崩壊した瞬間に発動されうる「非常用ブレーキ」あるいは「暗黒大魔法」と位置づけられる。

8. 主要リスクと反論

ゴールド投資には、上昇シナリオだけでなく、無視できないリスクも存在する。

| リスク分類 | 内容 |

|---|---|

| 短期的な暴落リスク | 金融恐慌直後の叩き売り: 2008年のリーマンショックや2020年のコロナショック直後にも見られた現象。金融機関がマージンコールに対応するため、現金化できる資産としてゴールドも売却する。しかし、その後の金融緩和(通貨価値の希薄化)によって、価格は必ず反発してきた歴史がある。 |

| 価格が上昇しない可能性 | 1. 金利正常化: FRBが長期的に高金利を維持すればゴールドの魅力は薄れるが、巨額債務のため現実的ではない。 2. 国家による市場抑制: 米国が先物市場でペーパーゴールドを売却し、価格を抑え込む可能性。過去にも観測されたが、高騰局面での実行は国家側にもリスクが大きい。 3. 供給増リスク: 「海水から金を抽出」「核融合で金を生成」といったニュースが定期的に流されるが、コストが天文学的であり、現状では�情報操作の域を出ない。 |

| 最大のリスク | 国家による没収: ゴールド価格があまりにも高騰し、国家が財政的に追い込まれた場合、歴史が示すように、私有のゴールドを没収・接収する政策が発動される可能性がある。1933年の米国、1946年の日本など、前例は多数存在する。これがゴールド投資における最大かつ最も現実的なリスクである。 |

9. 投資家への戦略的提言

これらの状況を踏まえ、投資家はゴールドをどうポートフォリオに組み込むべきか。

- 基本戦略: 一般的な投資家にとって、ゴールドは全資産を投じる対象ではなく、金融システム全体に対する「シートベルト(保険)」である。資産全体の10%を目安に振り分けることが、伝統的な資産防衛の基本原則とされる。

- 購入方法の選択肢:

| 投資手法 | 特徴 | 推奨対象 |

|---|---|---|

| 1. 現物(地金・コイン) | 実物資産としての安心感。ただし保管コストと盗難リスクあり。本質的な価値保存。 | 長期的に売却する必要のない余剰資金を持つ投資家。 |

| 2. ETF・投資信託 | 流動性が高く、少額から取引可能。ただし、あくまで「ペーパーゴールド」であり、発行体の信用リスクや当局の規制リスクを伴う。 | 短期的な売買や、生活資金を確保するために売却する可能性がある投資家。 |

| 3. 鉱山株 | ��金価格上昇時にレバレッジ効果で大きな利益が期待できる。ただし、個別企業の経営リスクや鉱山の将来性など、専門的な知識を要する。 | プロ向けの投資手法。 |

10. 結論:文明の転換点としてのゴールド

ゴールド価格1万ドルという数字は、単なる価格予想を超えた、文明史的な意味合いを持つ。それは、第二次世界大戦後に構築されたドル基軸の法定通貨システムが限界を迎え、信用創造が極限まで肥大化した時代の終わりを告げる象徴である。

帝国が滅び、王朝が崩れ、紙幣が無価値になっても、ゴールドだけは常に価値を保ち続けてきた。恐慌直後に一時的に売られても、その後の通貨価値の希薄化によって必ず再評価される。究極的には、あらゆる危機を乗り越え、文明を超えて存続する資産であり続けるだろう。

1オンス1万ドルという中間地点を突破する瞬間は、人類が新しい金融・文明の秩序を迎える合図となる可能性を秘めている。

ゴールドの価格予測と市場シナリオ比較

| シナリオ名 | 予測価格(�推定) | 発生の根拠・条件 | メリット・期待される効果 | デメリット・リスク | 投資家への示唆・対応策 |

|---|---|---|---|---|---|

| FRBバランスシート裏付けシナリオ | 1オンスあたり約3万ドル | FRBの総資産(ピーク時約9兆ドル)を米国保有の金準備(約8,000トン)で100%裏付ける場合。 | ドルの信用回復、国家バランスシートの改善。 | ドルの実質的な切り下げ、国際資産の価値暴落、ゴールド非保持者との格差拡大。 | 国家による「金再評価」の可能性を考慮し、資産を守る側に立つ準備が必要。 |

| 国家債務裏付けシナリオ | 1オンスあたり数十万ドル | 37兆ドルを超える米国の国家債務全額をゴールドで裏付けようとした場合。 | 債務問題の根本的な解決(理論上)。 | 現実性は低いが、一部の準備資産基準でも数万ドル水準への高騰を招く。 | 債務膨張が続く限り、中長期的な上昇は必然的。 |

| 歴史的没収・再評価(1933年事例の再来) | 1夜にして数倍〜10倍 | 国家が強権(大統領令等)を発動し、国民から金を回収した後に公定価格を引き上げる。 | 国家債務の実質的な縮小。 | 私的所有の禁止、接収・没収のリスク、社会不安の増大。 | 現物保有には没収の覚悟が必要。ETF等のペーパーゴールドは当局の規制に依存するため注意。 |

| ドル崩壊・BRICS金本位制移行 | 1万ドルを短期間で突破 | ドル基軸体制が揺らぎ、BRICS諸国が金本位の取引を開始。投機資金の大量流入。 | 既存のドル依存からの脱却。 | 通貨秩序の混乱、政治的銘柄としての激しい乱高下。 | 短期間の暴騰に備��える。 |

| 穏やかな上昇シナリオ | 1万ドル(中継地点) | ドル体制が持続しつつ、インフレと債務拡大により時間をかけて上昇。 | マイルドな資産価値の上昇。 | 上昇に時間がかかる。 | 資産の10%程度を「シートベルト」としてゴールドに割り当てるのが基本原則。 |

| 強行直後の暴落(逆説シナリオ) | 一時的な急落 | 金融恐慌発生時、機関投資家が現金確保のためにゴールドを売り浴びせる(マージンコール対応)。 | 絶好の買い場となる可能性。 | 安全資産であってもパニック売りで暴落する。 | 暴落は織り込み済みとし、その後の政府による量的緩和(QE)に伴う爆騰を待つ。 |

金価格1万ドル時代に向けた機関投資家向け戦略レポート

1. 序論:新たな金融パラダイムにおける金の役割

本レポートは、金価格が1オンスあたり1万ドルに達するというシナリオを、単なる投機的な予測としてではなく、現代マクロ経済の構造的変化が導く必然的な帰結として分析し、機関投資家の皆様に包括的な戦略的フレームワークを提供することを目的とします。

現在、我々が直面しているのは、米連邦準備制度理事会(FRB)による未曾有の金融緩和、持続不可能なレベルにまで膨張した国家債務、そして「脱ドル化」に象徴される地政学的構造変化が同時に進行する、新たな金融パラダイムです。この環境下において、5000年の歴史を持つ究極の価値保存資産であるゴールドの役割は、根本から再評価されなければなりません。

本レポートでは、まず金価格を構造的に押し上げるマクロ経済的要請と地政学的な潮流を分析します。次に、それらの変数に基づき「1万ドル」という価格水準の妥当性を複数のシナリオから検証します。そして最後に、具体的なポートフォリオ戦略、投資ビークルの選択、高度なリスク管理手法を提示することで、この文明の転換点を乗り切るための実践的な指針を示します。

2. ゴールドを再評価するマクロ経済的要請

金価格の上昇は、単一の要因で説明できる現象ではありません。むしろ、現代の金融システムが抱える複数の構造的脆弱性が、金の相対的な価値を押し上げる根本的な力となっています。本セクションでは、FRBの金融政策、米国の国家債務、そしてインフレと金利のパラドックスという3つの観点から、ゴールドがなぜ今、戦略的に重要なのかを解説します。これらの要因は、株式や債券といった従来の金融資産の価値基盤そのものを揺るがしています。

2.1. FRBの金融政策と未曾有のバランスシート拡大

ゴールドの価値を理解する上で最も重要な変数の一つが、FRBのバランスシートの動向です。2008年のリーマンショックを契機に、FRBは量的緩和(QE)という非伝統的な金融政策を本格化させました。当時1兆ドル規模であったバランスシートは、一挙に4〜5兆ドル規模へと膨張しました。さらに、2020年のコロナショックに対応するため、FRBは再び大規模な流動性供給と資産買い入れを実施し、そのバランスシートはピーク時には9兆ドルに迫る規模という前代未聞の水準に達しました。

この現象が意味することは極めてシンプルです。FRBがマネーを創造すればするほど、何の裏付けも持たないドルの価値は希薄化します。 それと相対するように、地球上に存在する総量が限られているゴールドの希少性が際立ち、その価値は必然的に高まります。 このメカニズムこそが、金価格の中長期的な上昇トレンドを支える最も強力な論理的根拠です。

2.2. 持続不可能な米国国家債務の現実

FRBの金融政策と並行して深刻化しているのが、米国の国家債務問題です。現在、米国の国家債務総額は37兆ドルを超え、その利払い負担だけで国防費を上回る異常事態に陥っています。

この天文学的な債務は、基軸通貨であるドルへの信認を根底から蝕んでいます。債務の返済能力に対する疑念は、通貨価値の毀損に直結します。世界中の投資家や中央銀行が、自国通貨の価値が失われるリスク(テールリスク)に対する保険として、歴史的に最も信頼されてきた価値保存手段であるゴールドへの需要を構造的に高めているのは、このためです。国家財政が持続不可能な領域に踏み込んでいる以上、ドルからゴールドへの価値の逃避は、不可逆的な潮流と言えるでしょう。

2.3. インフレと金利のパラドックス:進退窮まった中央銀行

歴史的に、実質金利(名目金利-インフレ率)がマイナスになる局面で金価格は上昇する強い傾向があります。その典型例が、1971年のニクソン・ショック(ドルと金の交換停止)以降の1970年代です。高インフレに直面した米国ではドルへの信認が大きく揺らぎ、1オンス35ドルに固定されていた金価格は、1980年初頭には一時850ドルへと、実に20倍以上に高騰しました。

しかし、インフレ率そのものにのみ着目するのは、典型的な分析上の誤謬です。金価格の長期的動向を決定づける本質的な変数は、歴史的に見ても一貫して、そのインフレに対する中央銀行の『政策対応』なのです。1980年代、当時のポール・ボルカーFRB議長が金利を20%近くまで引き上げるという荒療治でインフレを鎮圧した際、実質金利がプラスに転じたことで金価格は長期的な低迷期に入りました。

現代の中央銀行が直面しているのは、このボルカー時代とは全く異なる状況です。前述の通り、37兆ドルもの国家債務を抱える米国政府は、本格的な利上げに耐えることができません。金利を本気で引き上げれば、利払い負担が国家財政を破綻させてしまうからです。

この「インフレが進行しているにもかかわらず、金利を本格的に引き上げられない」という構造的なジレンマこそが、現代におけるゴー��ルドへの投資環境を極めて有利なものにしています。中央銀行が進退窮まったこの状況は、金にとって追い風以外の何物でもありません。

これら3つの要因、すなわち中央銀行のバランスシート拡大、持続不可能な国家債務、そしてそれに起因する金利のパラドックスは、独立した事象ではありません。これらは法定通貨の価値を構造的に毀損し、ゴールドを組織的に利する自己増殖的なフィードバックループを形成しています。この金融的な不安定さは、次に分析する地政学的な構造変化と密接に結びついています。

3. 地政学的構造変化と脱ドル化の潮流

世界経済の舞台裏では、もう一つの大きな地殻変動が起きています。それは、世界の中央銀行、特に米国と対立軸にある国々による、戦略的なゴールドの蓄積です。この動きは、単なるポートフォリオの多様化にはとどまらず、米ドル基軸体制からの脱却を目指す地政学的な意図を明確に反映しています。

3.1. 中央銀行による金購入の加速

近年、ロシア、中国、インド、そして中東諸国といった国々の中央銀行が、記録的なペースで金を買い増していま�す。その目的は、外貨準備における米ドルへの過度な依存から脱却することです。

特に2022年から2023年にかけて、世界の中央銀行による金購入量は過去最高を記録しました。これは、一部の国による一時的な動きではなく、世界の金融秩序が多極化へと向かう中で生まれた、構造的かつ長期的なトレンドであることを示唆しています。国家レベルで「ドル以外の何か」が求められる時、歴史は常にゴールドがその答えであったことを証明しています。

3.2. ドルの武器化と安全資産への逃避

この脱ドル化の動きを決定的に加速させたのが、ウクライナ侵攻後に米国が主導して実施した対ロシア金融制裁です。ロシアが米ドル建てで保有していた巨額の外貨準備が凍結されたという事実は、世界中の国々に衝撃を与えました。

この出来事は、米ドル建て資産が、純粋な金融資産ではなく、地政学的な緊張が高まれば一方的に価値を奪われうる「政治的な武器」であるという現実を白日の下に晒しました。その結果、各国は自国の富を守るため、いかなる国家の政治的意向によっても「凍結不可能な資産」であるゴールドの準備を急ぐ直接的な動機を得たのです。地政学的リスクが高まるほど、カウンターパーティーリスクのない究極の安全資産としての金の役割は、ますます重要性を増していきます。

このように、ドルの武器化(3.2)が中央銀行に�よる金購入の加速(3.1)に直接的な動機を与え、国家レベルでの強力な需要の下支えを形成しています。この地政学的な現実こそが、次の価格水準分析の文脈を提供するものです。

4. 新たなパラダイムにおける金価格の算定:1万ドルへの道筋

金価格1万ドルという目標は、単なる希望的観測や投機的な願望ではありません。本セクションでは、ここまで分析してきたマクロ経済の変数を基に、この価格水準が論理的に導出され得る、むしろ保守的ですらある可能性を複数のシナリオから検証します。

4.1. シナリオ分析

- シナリオ1:FRBバランスシートとの比較 FRBの総資産は、量的緩和のピーク時に9兆ドルに迫る規模に達しました。これはあくまで思考実験ですが、仮にこの巨大なバランスシートを米国の公的な金準備高(約8,000トン)で完全に裏付けると仮定した場合、金1オンスあたりの理論価格は約3万ドルという水準に達します。この概算は、現在の通貨供給量がいかに金の希少価値から乖離しているかを示唆しています。

- シナリオ2:国家債務との比較 37兆ドルを超える米国の国家債務を金で裏付けるというシナリオは、さらに壮大な価格を示唆します。もちろん、全債務を金で裏付けることは非現実的ですが、債務の一部、あるいは準備資産の一部を基準に考えただけでも、数万ドルという価格水準が決して非現実的な数字ではないことが理解できます。

- シナリオ3:ドル基軸体制の動揺 BRICS諸国などが主導し、貿易決済の一部に金本位制に基づいた新たな仕組みを導入する動きが本格化すれば、基軸通貨としてのドルの信認は大きく揺らぎます。このような事態は、世界中の投機資金をゴールド市場に殺到させる引き金となり得ます。この場合、金価格は非常に短期間で1万ドルを突破しても何ら不思議ではありません。

- シナリオ4:緩やかな上昇 上記の劇的なシナリオが発生せず、現行のドル体制が当面維持されたとしても、インフレと債務拡大という根本的な問題は解決されません。その結果、ドルの購買力は緩やかに減価し続け、金価格は時間をかけて着実に上昇していくでしょう。この場合においても、中長期的に1万ドルは必然的な通過点とならざるを得ません。

4.2. ワイルドカード:国家による「金価格再評価」シナリオ

上記のシナリオとは別に、歴史的な前例に基づいた「ワイルドカード」が存在します。それは、市場の�自然な動きではなく、国家が意図的に金の公定価格を切り上げる強権的な通貨リセットです。

1933年、世界大恐慌の最中にあった米国で、フランクリン・ルーズベルト大統領は、国民が私的に保有する金貨や金地金のほぼ全てを政府に売却するよう命じました。そして国民から金を強制的に集め終えた翌年、政府は1オンス20.67ドルだった金の公定価格を、一夜にして35ドルへと約70%も引き上げました。これは、自国通貨(ドル)を金に対して切り下げることで、国家のバランスシートを債権者の犠牲のもとに劇的に改善するためのトップダウンの政策でした。

現代において同様の政策が採られた場合、例えばFRBのバランスシートを健全化するために金の再評価が行われれば、シナリオ1で見たように1オンス3万ドルといった価格への引き上げすら現実味を帯びてきます。この政策は、ドル危機における「非常用ブレーキ」あるいは「最終兵器」と見なされるべきであり、実行されれば暴力的な富の移転と深刻な社会不安を引き起こす両刃の剣です。常用されるものではありませんが、国家債務が制御不能に陥った際の最終手段として、その可能性は排除できません。

これらのシナリオ分析から導き出される結論は明確です。「金価格1万ドルは、もはやそれが実現するかどうかではなく、いつ、どのような形で実現するのかというタイミングの問題である」ということです。この認識を前提に、次のセクションでは具体的な投資戦略を論じます。

5. ポートフォリオ戦略と具体的な投資手法

ここまでの分析は、ゴールドが単なるコモディティではなく、現在の金融パラダイムにおいて不可欠なポートフォリオの構成要素であることを示しています。本セクションでは、機関投資家が実際に金をポートフォリオに組み込む際の戦略的意義と、具体的な実行計画について論じます。

5.1. 他資産との比較で見る金の独自性

ゴールドの真価は、他の主要な資産クラスと比較することで一層明確になります。金は利益や配当を生みませんが、それゆえに他のあらゆる資産が危機に瀕した際にその価値を保つ、唯一無二の特性を持っています。

| 資産クラス | 特性分析と比較 |

|---|---|

| 株式 | 企業の成長性に賭ける攻撃的な資産。経済危機時には半値以下になるリスクも内包する。金は利益を生まないが、危機時にこそ価値が輝く究極の「保険」としての役割を果たす。 |

| 債券 | 伝統的な安全資産だが、インフレ局面では実質的な価値が大きく毀損する。金はインフレヘッジとして機能し、安全逃避先として需要が増加するため、債券とは補完関係にある。 |

| 不動産 | インフレヘッジの�側面を持つが、極めて流動性が低く、高い取引・維持コストを伴う。決定的に、地理的に固定され、危機時には増税や家賃統制など、国家による介入リスクに極めて脆弱である。 |

| 暗号資産 | 「デジタル・ゴールド」とも呼ばれるが、歴史が浅く、国家による規制リスクや電力供給への依存という脆弱性を抱える。金は5000年の歴史に裏打ちされた普遍的な信頼性を持つ。 |

この比較から浮かび上がるのは、ゴールドが「利益を生まない代わりに、あらゆる資産クラスの崩壊を乗り越えることができる唯一の存在」であるという事実です。

5.2. 最適なアロケーション戦略

伝統的な資産防衛の原則として、総資産の10%前後を金(特に現物)に振り分けることが、基本的な戦略として推奨されます。これは、ポートフォリオ全体のリスクを平準化し、予期せぬ金融危機に対する「シートベルト」として機能させるための、古くからの知恵です。

ただし、本レポートで分析したように、現在のマクロ経済環境が歴史的に見ても極めて深刻であることを考慮すれば、より高い比率のアロケーションを検討する投資家も存在します。一部の資産家の中には、資産の50%や、場合によっては90%を金現物で保有する例も見られます。

5.3. 投資ビークルの特性分析と比較

ゴールドへの投資には複数の手法が存在し、それぞれにメリットとデメリットがあります。投資目的とリスク許容度に応じて、最適なビークルを選択することが重要です。

-

- 現物(地金・金貨)

- 特性: 最も望ましい保有形態。カウンターパーティーリスクがなく、本質的な価値を直接所有できる。

- リスク: 保管コストと盗難リスクが伴う。

- 推奨対象: 長期的な価値保存を目的とし、短期的な流動性を必ずしも必要としない、中核的な資産として保有する投資家。

-

- ETF(上場投資信託)

- 特性: 株式と同様に取引が可能で、流動性が非常に高く、取引コストも低い。

- リスク: ETFは本質的に「ペーパーゴールド」、すなわち発行体の信用リスクと規制変更に晒される金融商品であることを理解することが極めて重要である。これらの商品が、常に割り当てられた現物によって完全に裏付けられているという前提で運用すべきではない。

- 推奨対象: 短期的な価格変動を捉える取引や、高い流動性を重視する投資家。

-

- 鉱山株

- 特性: 金価格の上昇局面において、株価がそれを上回るパフォーマンスを示すレバレッジ効果が期待できる。

- リスク: 金価格の変動リスクに加え、個別の企業経営リスク、鉱山の品質、採掘国の地政学リスクなど、複数のリスクを負う。

- 推奨対象: 高いリスク許容度を持ち�、個別企業の分析能力を有する専門知識のある投資家(玄人向け)。

投資目的、リスク許容度、そして流動性のニーズを慎重に評価し、これらのビークルを適切に組み合わせることが求められます。しかし、投資を実行する上では、金特有のリスクについても深く理解しておく必要があります。

6. 高度なリスク管理フレームワーク

金投資は長期的な資産防衛の要ですが、それはリスクが皆無であることを意味しません。むしろ、金には特有のリスクが存在し、それらを事前に理解し、管理戦略を構築しておくことが長期的な成功の鍵となります。本セクションでは、特に注意すべき2つのリスクを掘り下げます。

6.1. 短期的な暴落リスクへの備え:「恐慌時の売り浴びせ」

逆説的ですが、金は金融危機の初期段階において、他の資産と共に一時的に価格が暴落する傾向があります。これは2008年のリーマンショックや2020年のコロナショックの直後にも観測された現象です。

この理由は、パニックに陥った市場で、多くの機関投資家が追証(マージンコール)に対応するため、手持ちの資産を無差別に売却して現金(リクイディティ)を確保しようとするためです。この時、最も流動性が高く換金しやすい資産の一つである金も、猛烈な売りの対象となります。

準備のできた投資家にとって、この予測可能な流動性主導の下落は、戦略的なエントリーポイントとなります。それは、歴史的にこうした危機の後に必然的に続いてきた金融緩和を見越した行動です。

6.2. 究極のテールリスク:国家による没収

金投資における究極のテールリスクは、国家による私有財産の没収です。これは陰謀論ではなく、歴史上、現実に繰り返されてきた事実です。財政的に追い詰められた国家が、国民の富を収奪する最後の手段として金の没収に踏み切った例は、1933年の米国や1946年の日本をはじめ、数多く存在します。

歴史的な先例は、国家が極度の財政的苦境に陥った際、私有財産に対する法的・憲法上の保護が国家による差し押さえを防ぐには不十分であったことを示しています。そのような保護のみに依存するリスク管理フレームワークは、ナイーブであると見なされるべきです。

このリスクを完全に排除することは困難ですが、保有形態を工夫すること(例えば、物理的な保管場所を国際的に分散させるなど)が、リスクを軽減する一つの手段�となる可能性はあります。

これらの内在するリスクを明確に理解し、それらを管理するための戦略を積極的に構築することは、金への長期的配分の成功を妨げるものではなく、むしろその成功を築くためのまさに基盤そのものです。

7. 結論:文明の転換点における基軸資産としてのゴールド

本レポートで分析してきたように、金価格1万ドルという数字は、単なる価格目標ではありません。それは、量的緩和と国家債務によって支えられてきた現代の通貨信認システムが歴史的な転換点を迎えつつあることを示す、象徴的なマイルストーンです。

振り返れば、人類の歴史において帝国や王朝が滅び、彼らが発行した紙幣が無価値になっても、ゴールドだけがその価値を維持し、文明から文明へと富を受け渡す役割を担ってきました。

ゴールドは、恐慌の初期段階で一時的に売り浴びせられ、その後の大規模な金融緩和によって急騰し、時には国家の都合によってその価格が強制的に再評価されるという、極めてダイナミックな性質を持っています。しかし、どのような混乱の時代にあっても、ゴールドがあらゆる危機を乗り越え、文明を超えて存続する究極の資産であるという本質は揺らぎません。

近い将来、金価格が1万ドルという通過点を突破する時、そ��れは人類が新たな金融パラダイムを迎える合図となるでしょう。この壮大なパラダイムシフトを乗り切るためのポートフォリオにおいて、ゴールドはもはや選択肢の一つではなく、不可欠な基盤的資産となることを、本レポートの最終的な結論とします。

ホワイトペーパー:ドルの黄昏と金のルネサンス — 新時代における究極の安全資産の再評価

1. 序論:基軸通��貨体制の地殻変動と金の再評価

現代の金融市場は、米ドルを基軸とする戦後金融体制の構造的な揺らぎという、歴史的な転換点に直面しています。連邦準備制度理事会(FRB)による前例のない規模の金融緩和と、それに伴う制御不能な国家債務の膨張は、ドル建て資産が持つ価値を本質的に希薄化させています。株式市場は激しい変動を繰り返し、債券市場は利回りの低迷と価格下落リスクに晒され、暗号資産は依然としてその価値の証明に苦しんでいます。このような不確実性の高まりの中で、世界中の投資家たちは、再び金(ゴールド)という「永遠の資産」に熱い視線を送り始めています。本稿の目的は、この金への回帰がなぜ今起きているのかという中心的な問いに、多角的な視点から答えることにあります。

本稿では、まず金融史における金の普遍的な役割を紐解き、次に現代の金融環境がどのようにドルの信認を蝕んでいるかを分析します。さらに、株式や債券、不動産といった主要資産クラスとの比較を通じて、危機時における金の優位性を客観的に評価し、世界の中央銀行がなぜ今、戦略的に金を買い増しているのか、その地政学的な背景を考察します。最後に、複数のシナリオ分析に基づき、「金1万ドル」という価格が持つリアリティを検証し、金投資に内在するリスクを冷静に評価します。

本稿を通じて、読者の皆様が、現代における金の持つ本質的価値を深く理解し、来る�べき金融システムのパラダイムシフトに備えるための一助となることを目指します。まずは、金が数千年にわたりその価値を維持してきた歴史的背景から見ていきましょう。

2. 金融史における金の役割:金本位制の崩壊からニクソン・ショックまで

金の価値は、特定の国家や経済システムの信認に依存するものではなく、数千年にわたる人類の文明史そのものに深く根差しています。古代エジプトではファラオの権威の象徴として墓に埋葬され、ローマ帝国では金貨が広大な領土の経済を統一しました。この普遍的な価値は、近代に入り国家の信用の源泉そのものとなります。現代における金の役割を正しく理解するためには、この長く、そして劇的な歴史的背景を把握することが不可欠です。

金本位制の時代:国家信用の礎

19世紀、主要国が採用した金本位制は、国家の信用をその国が保有する金の量によって裏付けるシステムでした。各国の通貨は一定量の金との交換が保証されて�おり、金こそが国際的な価値の尺度として機能していました。この時代、金を保有することは国家の経済力と信用の直接的な証明であり、国際金融システムの安定を支える礎でした。

転換点としてのニクソン・ショック

しかし、この金の支配は永遠には続きませんでした。第一次世界大戦の膨大な戦費を賄うため、各国は金本位制を次々と離脱し、システムの基盤は揺らぎ始めます。そして1971年、決定的な転換点が訪れます。ベトナム戦争の戦費拡大による財政悪化に苦しんだアメリカのニクソン大統領が、ドルと金の兌換停止を一方的に宣言したのです。いわゆる「ニクソン・ショック」です。

この決定は、金を国家による価格の拘束から完全に解放しました。皮肉なことに、この瞬間から金は、政府の管理を離れた自由な市場で価格が形成されるようになり、価値保存と投機の対象として新たな時代を歩み始めました。国家の裏付けを失った法定通貨が氾濫する現代において、金は国家の政策すら超越する「最後の審判通貨」としての役割を担い続けているのです。

3. 現代金融環境とドル価値の希薄化

ニクソン・ショック以降、世界は米ドルを基軸とする不換紙幣システムへと完全に移行しましたが、それは同時に、中央銀行の政策によって法定通貨の価値が際限なく希薄化しうる時代の幕開けでもありました。特に2008年の金融危機以降、FRBをはじめとする各国中央銀行が実施してきた前例のない規模の金融緩和は、ドルの信認を根底から揺るがす構造的な要因となっています。本セクションでは、ドルの価値を毀損する二つの主要因を具体的に分析します。

- FRBの量的緩和とバランスシートの膨張 2008年のリーマン・ショック、そして2020年のコロナ・ショックという二つの大きな危機に対応するため、FRBは市場に大量の資金を供給する「量的緩和(QE)」を実施しました。これにより、FRBのバランスシート(総資産)は、危機以前の1兆ドル規模から、ピーク時には一時9兆ドル近くにまで爆発的に膨張しました。これは、市場に流通するドルの量が人為的に増大させられたことを意味します。裏付けを持たない通貨の供給量が増えれば、一ドルあたりの価値が相対的に低下するのは必然です。

- 制御不能な国家債務の増大 金融緩和と並行して、アメリカの国家債務も天文学的な水準に達しています。現在、その額は37兆ドルを超え、年間の利払い額だけでも国家の防衛費を上回るという異常事態に陥っています。この巨額の債務は、金融政策の自由度を著しく奪っています。仮に高インフレを抑制するためにFRBが金利を大幅に引き上げれば、国債の利払い負担が国家財政を破綻させかねません。

金価格を動かす本質は、インフレそのものではなく、インフレに対して中央銀行がどう反応するかにあります。そして現代の金融環境が抱える核心的な問題は、まさにこの点に集約されます。すなわち、「インフレが起きているにもかかわらず、巨額の債務が足枷となり、本格的な利上げという処方箋を打つことができない」という構造的ジレンマです。中央銀行が通貨価値の維持という本来の責務を全うできないこの状況こそが、人為的に価値を薄められる法定通貨との対比において、総量が有限である金の希少性を際立たせ、新たな金の時代が到来すると考えられる根源的な理由なのです。

4. 究極の安全資産としての金:主要資産クラスとの比較分析

金融危機や深刻なインフレが現実のものとなった時、投資家は自らの資産を守るために、どのような価値を求めるのでしょうか。それは、発行体の信用リスクから自由であり、流動性が高く、そして何よりもその価値が普遍的であることです。このセクションでは、金を株式、債券、不動産、そして暗号資産といった主要な資産クラスと多角的に比較し、有事における金の圧倒的な優位性を客観的に評価します。

| 資産クラス | 平時の特徴 | 危機時のリスクと金との対比 |

|---|---|---|

| 株式 | ・配当を生み、経済成長の恩恵を享受する。 ・企業業績に価値が連動する。 | ・金融危機発生時に価格が半減するリスクがある。 ・金は利益を生まないが、危機時にこそ価値が輝く「保険」としての役割を果たす。 |

| 債券 | ・理論上は安全資産とされる。 ・定期的な利払い収入が期待できる。 | ・高インフレ局面では実質的価値が急落する。 ・金利が上昇すると債券価格は下落するが、金は安全逃避先として需要が増加する傾向がある。 |

| 不動産 | ・インフレに強いとされる。 ・賃料収入が期待できる。 | ・流動性が極めて低い(売却に時間がかかる)。 ・固定資産税などの維持コストが発生する。 ・危機時には政府による家賃凍結や増税のリスクに晒される。金は即時換金可能で、グローバルに通用する。 |

| 暗号資産 | ・「デジタル・ゴールド」と呼ばれ、高いリターンが期待される。 ・若い世代に人気がある。 | ・歴史が浅く(約10年)、本質的な価値が証明されていない。 ・国家による規制や電力供給への依存という脆弱性を持つ。 ・金は5000年の歴史に裏打ちされた普遍的な信頼性を持つ。 |

この比較分析から浮かび上がるのは、金が唯一無二の特性を持つ資産であるという事実です。金は利息や配当を生みません。しかしその代わりに、他の全ての資産クラスが直面しうる発行体の破綻、インフレによる価値の減価、流動性の枯渇、そして国家による規制といった本質的な崩壊リスクを乗り越えることができる、究極の安全資産なのです。

この金の特性を、個人投資家以上に深く理解しているのが、国家の中枢である中央銀行です。次のセクションでは、世界の中央銀行が今、なぜ金への回帰を急いでいるのか、その動向を分析します。

5. 地政学的動向:世界の中央銀行による金回帰と脱ドル化

近年の金市場における最も重要かつ構造的な変化は、個人投資家の動向ではなく、国家、特に世界の中央銀行による戦略的な金購入の加速です。この動きは、単なるポートフォリオの多様化というレベルを超え、米ドルを中心とした国際金融秩序からの脱却を目指す、地政学的な意図を色濃く反映しています。

- 脱ドル化の動機:凍結不可能な資産への希求 この潮流を決定づけたのは、ウクライナ戦争後に米国がロシアの外貨準備を凍結した一件です。この措置は、ドル建て資産が安全な準備資産ではなく、米国の外交政策次第でいつでもアクセス不能になりうる「政治的リスク資産」であることを世界に露呈させました。この結果、多くの国々、特に米国と対立関係にある国々は、いかなる国家権力によっても「凍結不可能な資産」として、金の再評価を急速に進めることになりました。

- 主要購入国とその戦略 金の積極的な購入を主導しているのは、ロシア、中国、インド、そして中東諸国です。これらの国々は、米ドルへの依存を低下させる共通の目標を持っています。特に中国は、準備高に占める金の割合を急速に拡大させて�おり、これは将来的な人民元の国際化を進める上で、その信認を補強するための戦略的な基盤作りと見なされています。

- 記録的な購入量 この動きは具体的な数字にも表れています。2022年から2023年にかけて、世界の中央銀行による金の年間購入量は過去最高を記録しました。これは、国家レベルでドルの将来に対する不信感が広がり、代替となる究極の価値保存手段として金が選択されていることの何よりの証左です。

国家は、平時にはドルの安定を標榜しつつも、真の危機の際には金こそが唯一にして最後の安全資産であることを歴史から学んでいます。だからこそ、水面下で着々と金を積み上げているのです。このマクロレベルでの巨大な需要が、金の将来価格にどのような影響を与えるのか、次のセクションで具体的なシナリオを検証します。

6. 金価格1万ドルへの道筋:複数のシナリオに基づく将来予測

「金価格1オンス=1万ドル」という数字は、一部の投機家が煽る夢物語なのでしょうか。決してそうではありません。この価格水準は、現代の金融システムが内包する構造的な歪みと、そこから導き出される複数のシナリオを基にすれば、十分に射程圏内にある論理的な帰結の一つです。本セクションでは、その実現可能性を具体的な計算�根拠と共に検証します。

- シナリオ1:FRBのバランスシートとの比較 FRBの総資産は、量的緩和のピーク時に約9兆ドルに達しました。仮に、この膨張したバランスシートを、米国が公式に保有する約8,000トンの金準備で裏付けようとすると、金1オンスあたりの価格は、1万ドルを遥かに超え、およそ3万ドル規模に達するという試算が成り立ちます。これは、現在のドルがいかに金の裏付けから乖離しているかを示しています。

- シナリオ2:国家債務との比較 米国の国家債務は37兆ドルを超えています。この天文学的な債務の全額を金で裏付けることは非現実的ですが、その一部だけでも金の裏付けを必要とする事態になれば、金価格が数十万ドル規模という水準に達したとしても何ら不思議ではありません。

- シナリオ3:ドル基軸体制の動揺 BRICS諸国などが、貿易決済の一部に金を裏付けとした新たなシステムを導入するなど、基軸通貨としてのドルの信認が大きく揺らぐ事態が発生した場合、世界中の投資マネーが安全な逃避先として金に殺到することが予想されます。このようなパニック的な資金流入が起これば、金価格は極めて短期間で1万ドルの大台を突破する可能性があります。

- シナリオ4:緩やかな上昇 上記のような劇的なシナリオが発生せず、現在のドル体制が当面持続したとしても、インフレと債務拡大が続く限り、ドルの購買力は緩やかに減価し続けます。それに伴い、金のドル建て価格は、時間をかけながらも着実に上昇し、中長期的な目標として1万ドルという中間地点に向かわざるを得ないでしょう。

- シナリオ5:国家最終奥義「金の再評価」 これまでのシナリオ��とは次元が異なる、国家が意図的に金価格を引き上げるという究極的な選択肢が存在します。これには明確な歴史的前例があります。1933年、世界大恐慌の最中にあった米国で、ルーズベルト大統領は国民が保有する金貨や金地金のほぼ全てを政府に売却するよう命じました。そして国民から金を強制的に集め終わった翌1934年、政府はそれまで1オンス20.67ドルだった金の公定価格を、一夜にして35ドルへと引き上げたのです。これは事実上のドル切り下げであり、国家のバランスシートをリセットするための強権的な通貨政策でした。現代において、もし制御不能な債務と信認を失ったドルを救済するためにこの「最終奥義」が発動されれば、金価格は市場原理とは無関係に、政策目標とされる水準まで垂直に上昇します。シナリオ1で試算された3万ドルという価格も、この文脈においては現実的なターゲットとなり得ます。

これらのシナリオが示唆しているのは、金価格が1万ドルに達するのは「もし」の問題ではなく、「いつ」そして「どのような形で」到達するかの問題である可能性が高いということです。特に「金の再評価」というシナリオは、金投資における最大のリスクと表裏一体の関係にあります。

7. リスク分析:ボラティリティ、反論、そして最大の脅威「国家による没収」

金の長期的な価値上昇の可能性を論じる一方で、投資を検討する上では、それに伴うリスクと反論を冷静に分析することが不可欠です。金は完全無欠の資産ではなく、特有のボラティリティや、歴史が示す究極的なリスクを内包しています。本セクションでは、これらのリスク要因を多角的な視点から検証します。

- 金融危機発生直後の短期的な暴落 逆説的ですが、金は金融危機の発生直後に短期的に暴落することがあります。2008年のリーマン・ショック時が典型例で、市場全体がパニックに陥ると、機関投資家は損失の穴埋めや現金確保のために、安全資産であるはずの金すらも売却せざるを得なくなります。しかし、歴史が示すのは、このパニック売りは一時的な現象であり、その後の大規模な金融緩和策によって法定通貨の価値が希薄化する中で、金価格は力強く反発するというパターンです。

- 価格上昇に対する反論の検証 金価格の上昇を妨げる要因として、「FRBによる金利の正常化」「国家による先物市場を通じた価格抑制」「新たな技術による供給増」といった反論が挙げられることがあります。しかし、37兆ドルを超える国家債務が存在する中で、高金利を長期的に維持することは極めて困難です。また、核融合などによって金を人工的に生成する技術は、理論上は可能であっても、採掘コストとは比較にならないほど莫大なエネルギーを必要とし、経済的な採算性は皆無です。これらの反論の蓋然性は低いと言わざるを得ません。

- 最大のテールリスク「国家による没収」 金投資における最大のリスクは市場の変動ではなく、国家権力そのものです。歴史を振り返れば、1933年の米国や1946年の日本において、政府は財政危機を乗り切るために、国民が私的に所有する金を強制的に没収・買い上げました。特に重要なのは、1933年の米国の事例が、前述した「金の再評価」という政策の必要不可欠な前段階であったという事実です。国家が自らの利益のために金価格を再評価(=通貨を切り下げ)するには、まずその対象となる金を国民から安価で集めなければなりません。国家が財政的に極限まで追い詰められた時、個人の資産権よりも国家の存続が優先され、金の没収が断行されることは、決して無視できない現実的なテールリスクです。

結論として、金投資における真のリスクは、中長期的な価値の上昇を疑うことではなく、短期的な市場のパニックに動揺して手放してしまうこと、そして究極的には国家権力の発動にあります。これらのリスクを十分に理解した上で、本稿の最終的な結論を導き出します。

8. 結論:文明の転換点における金の羅針盤的価値

本稿では、金本位制の崩壊から現代の量的緩和と国家債務の時代に至るまで、金の価値が法定通貨、特に米ドルの信認といかに逆相関の関係にあるかを論じてきました。FRBのバランスシート膨張、制御不能な国家債務、そして世界の中央銀行による脱ドル化と金回帰の動きは、すべて同じ方向を指し示しています。それは、不換紙幣システムの持続可能性に対する疑念の高まりです。

「金1万ドル」という価格は、単なる投機的な目標数値ではありません。それは、現在の金融システムが限界に近づいていることを示す象徴的な指標であり、通貨の信認が崩壊に向かう過程で、必然的に通過するマイルストーンの一つである可能性が高いのです。

歴史を振り返れば、帝国が滅び、王朝が崩れ、数多の紙幣が無価値な紙切れになっても、金だけがその輝きと価値を失うことなく、文明を超えて生き残ってきました。これから訪れるであろう金融システムの大きなパラダイムシフトを乗り越える上で、金は個人の資産を守るための「究極の保険」であり続けます。そして、先行きの見えない不確実な時代において、我々が進むべき方向を示す羅針盤としての本質的な役割を、これからも担い続けることでしょう。

金の価値はなぜ上がる?歴史と未来から学ぶ「1万ドル」時代の新常識

はじめに:なぜ今、再び「金」なのか?

世界中の投資家たちが、今再び「金(ゴールド)」という永遠の資産に熱い視線を送っています。実際、私自身も15年以上前から金に多額の投資を続け、現在では所有資産のうち最大のシェアを占めるのが金の現物です。

株式市場は乱高下を繰り返し、債券は低利回りと価格暴落に翻弄され、暗号資産はバブルと崩壊を繰り返す――。そんな不安定な世界で、最後に頼れるのはやはり金だと考える人が増えているのです。

この記事で探求すべき問いは一つです。「金1オンス=1万ドルの時代は本当に来るのか?」

これは単なる数字遊びではありません。アメリカの中央銀行であるFRB(連邦準備制度理事会)のバランスシート拡大、37兆ドルを超える国家債務、そして基軸通貨ドルの揺らぎといった、現代世界が直面する巨大な課題のすべてが、この問いに直結しているのです。

これから金の壮大な歴史を紐��解き、その本質的な価値と、1万ドルという価格のリアリティを検証していきましょう。

1. 通貨の王様「金」の物語 ― 古代からニクソン・ショックまで

金の物語は、人類の文明そのものと深く結びついています。その輝きは、いつの時代も権力と富、そして信用の象徴でした。

- 古代エジプト: ファラオの墓に黄金のマスクが埋葬され、永遠の権威を示しました。

- ローマ帝国: アウレウス金貨を発行し、広大な帝国を経済的に統一しました。

- 大航海時代: 南北アメリカ大陸から持ち帰られた金は、世界の経済地図を塗り替えました。

- 金本位制: 国家が保有する金の量が、その国の通貨の信用を直接的に裏付ける時代が到来しました。

しかし、金の歴史における最大の転換点は、1971年に訪れます。いわゆる「ニクソン・ショック」です。

アメリカがドルと金の直接交換を一方的に停止したこの出来事によって、金は国家による最後の拘束を外されました。皮肉にもこの瞬間から、金は自由な価格形成を得て、価値保存と投機の象徴として新たな時代を歩み始めたのです。そして現代に至るまで、金は世界の通貨に対する「最後の審判通貨」であり続けています。

歴史的にその価値を解放された金は、��現代において、どのような要因でその価格を動かしているのでしょうか。

2. ドルの価値が揺らぐ現代 ― 金価格を動かす本当の理由

現代における金の物語は、アメリカのドルとFRBの動向と密接に絡み合っています。特に、FRBのバランスシート(総資産)を急拡大させた2つの歴史的な出来事が、現在の金価格を理解する上で極めて重要です。

- 2008年リーマン・ショック 金融危機に対応するため、FRBは「量的緩和」を実施。これにより、バランスシートは約1兆ドルから一気に4〜5兆ドル規模へと膨れ上がりました。

- 2020年コロナ・ショック パンデミックによる経済停止を受け、FRBはさらに大規模な資金供給を実施。バランスシートはピーク時に8〜9兆ドル規模にまで達しました。

現在、アメリカの国家債務は37兆ドルを超え、その利払額は国の防衛費すら上回る異常事態です。この現実が示す原理は非常にシンプルです。FRBがドルを刷れば刷るほど、何の裏付けも持たないドルの価値は薄まり、その一方で有限で希少な金の価値が高まるのです。

ここで、多くの人が誤解しがちな「インフレ」との関係を整理しておきましょう。金価格を動かす本質は、インフレそのものではありません。インフレに対して中央銀行がどう反応するか、その「姿勢」こそが��核心です。

例えば1980年代、ボルカーFRB議長が金利を20%近くまで引き上げた時、金価格は長期低迷に突入しました。しかし現代の各国政府は、「インフレを抑えるために金利を大幅に引き上げると、自国の国家債務が破綻しかねない」という罠に陥っています。インフレ下でも金利を上げられない――この構造的な麻痺状態こそが、「金の時代が再び来た」と言われる最大の根拠なのです。

マクロ経済的な要因が金を押し上げていることは分かりました。では、他の資産と比較したとき、金の強みはどこにあるのでしょうか。

3. 金 vs. 他の資産 ― 危機に強いのはどれ?

金が持つ独自の価値を理解するために、他の主要な資産クラスと危機時のパフォーマンスを比較してみましょう。

| 資産クラス | メリット | デメリット/危機時の弱点 |

|---|---|---|

| 株式 | 配当を生み、企業の成長に賭けることができる。 | リーマン・ショックやコロナ・ショックのように、危機時には一夜で価値が半減するリスクがある。 |

| 債券 | 理論上は安全資産とされ、金とは補完関係にある。 | インフレ局面で金利が上昇すると、債券価格は急落する。 |

| 不動産 | インフレに強いとされる。 | 流動性が低く、維持コストが高い。本当の危機時には家賃凍結や増税など、政府介入のリスクに晒される。 |

| 暗号資産 | 「デジタル・ゴールド」と呼ばれ、若い世代に人気。 | 歴史が浅く(約10年)、国家による規制や電力供給への依存という脆弱性を持つ。 |

こうして比較すると浮かび上がるのは、金は利息を生まない代わりに、唯一全ての資産の崩壊を乗り越える存在であるという点でしょう。

危機に強い究極の資産である金。その確立された強さを踏まえ、いよいよ「1万ドル」という象徴的なマイルストーンに至る、具体的かつ論理的な道筋を見ていきましょう。

4. 金1万ドルの未来 ― 起こりうるシナリオ

金1オンス=1万ドルという価格は、決して夢物語ではなく、むしろ必然的なシナリオの一つです。

- FRBバランスシートとの比較 もしアメリカが保有する約8,000トンの金で、FRBのバランスシートのピークであった約9兆ドルを裏付けようとすると、計算上、金1オンスあたりの価格は1万ドルをはるかに超え、約3万ドルに跳ね上がります。

- 国家債務との比較 37兆ドルにのぼる国家債務すべてを金で裏付けるのは非現実的ですが、その一部だけでも対象とすれば、数万ドルという水準が視野に入ってきます。

- ドル崩壊シナリオ ウクライナ侵攻後、アメリカがロシアの外貨準備を凍結したことで、世界中の国々は「ドル建て資産は政治的に消される」とい�う現実を突きつけられました。基軸通貨としてのドルの信認が揺らぎ、BRICS諸国などが金の裏付けを持つ取引を始めれば、投機的な資金が一気に金市場へ流入。短期間で1万ドルを突破する可能性があります。

- 穏やかなシナリオ ドル体制が当面持続する場合でも、インフレと債務拡大によってドルの価値は薄まり続けるため、金は時間をかけて徐々に上昇していきます。この場合でも、中長期的には1万ドルという中間地点に向かわざるを得ません。

そして、最も劇的なシナリオが「金の再評価(ゴールド・リバリュエーション)」、いわゆる「通貨リセット」です。

1933年、ルーズベルト大統領は国民に金を政府へ売却させ、翌年、金の公定価格を1オンス=20.67ドルから35ドルへ一夜にして引き上げました。これは国家がバランスシートを改善するために50年に一度使えるかどうかという「暗黒魔法」であり、意図的に自国通貨を金に対して切り下げることで債務を実質的に圧縮する最終手段です。もしこの政策が現代で実行されれば、金価格は3万ドル以上に達する可能性も否定できません。

もはや問題は、金が1万ドルに到達する「かどうか」ではなく、「いつ、どれほどの速さで」到達するのかというタイミングの問題なのです。

未来のシナリオは論理的ですが、投資である以上、当然リスクも存在します。賢明な投資家として知っておくべき備えとは何でしょうか。

5. 投資家が知るべきリスクと備え

金への投資を考える上で、必ず理解しておくべきリスクが2つあります。

- 暴落リスク 逆説的ですが、2008年のリーマン・ショックや2020年のコロナ・ショックのように、金融危機の「初期段階」では金も激しく売られます。これは追証(マージンコール)に迫られた機関投資家が現金確保のために資産を投げ売るからです。しかし、この初期の暴落は金の弱さの表れではなく、予測可能な市場メカニズムです。歴史が示すように、この一時的な下落の後には必ず大規模な金融緩和が続き、金価格は急騰に転じます。備えある投資家にとって、これは絶好の買い場となり得るのです。

- 国家による没収リスク 1933年のアメリカ、1946年の日本の例を見ても分かる通り、国家が国民から金を強制的に没収した歴史は存在します。国家が追い詰められたとき、「個人の権利」や「憲法」を振りかざすような「お花畑思考」は捨ててください。これは現実的に起こりうる重大なリスクです。

では、初心者はどう備えるべきか。まずは総資産の10%を目安に金を保有し、万が一の事態に備える「シートベルト」としましょう。ただし、このチャンネルの視聴者には資産の50%や90%を金現物で保有する方も珍しくありません。私自身も、価格高騰の結果、資産の半分以上が金現物になっています。

金の購入方法は主に3つあり、それぞれに決定的な違いがあります。

| 購入方法 | メリット | デメリットと注意点 |

|---|---|---|

| 現物 (Physical) | 最も��望ましい本質的な所有。 | 保管コスト、盗難リスク。頻繁に売買する人には不向き。 |

| ETF/投資信託 | 流動性が高く売買が容易。 | 所詮は「紙の金」。ETFに現物の裏付けがあるなどと思わない方がよい。当局の規制に依存する「紙の遊び」に過ぎない。 |

| 鉱山株 (Mining Stocks) | 金価格上昇時に利益が膨らむ(レバレッジ効果)。 | 個別企業の業績リスクを負う。プロ向けの選択肢。 |

これらの具体的な戦略を踏まえ、最後に私たちは、金の価値が持つより大きな歴史的意味について考える必要があります。

おわりに:金が示す文明の転換点

歴史を振り返れば、数多の帝国が滅び、王朝が崩れ、紙幣が無価値になっても、金だけはその価値を失わずに生き残ってきました。

「金1万ドル」という数字は、単なる価格予測ではありません。それは、私たちが当たり前だと思っている通貨への信認が崩壊し、文明が大きな転換点を迎えることを示す象徴的なマイルストーンなのです。金を持つということは、単に資産を守るだけでなく、これから訪れるであろう世界のパラダイムシフトを乗り越えるための準備をすることに他なりません。

私も金の現物を握りしめて、次のパラダイムシフトを乗り越えていきます。

はじめての資産比較ガイド:なぜ今、「金(ゴールド)」が重要なのか?

序文:これから資産形成を始めるあなたへ

資産形成の旅へようこそ。このガイドは、未来のために一歩を踏み出すあなたのために作られました。世界には様々な投資対象がありますが、ここでは特に重要な5つの資産、金(ゴールド)、株式、債券、不動産、暗号資産を取り上げます。

株式市場は激しく上下し、暗号資産はバブルと崩壊を繰り返します。このような不確実な時代において、それぞれの資産がどのような特徴を持ち、経済危機やインフレの際にどう動くのかを理解することは、あなたの富を守る上で不可欠です。

このガイドの目的は、各資産のユニークな性格を解き明かし、なぜ「金」が5000年もの間、資産の「究極の保険」と呼ばれ続けてきたのかを明らかにすることです。まずは、金が持つ特別な歴史的背景から見ていきましょう。

1. 金(ゴールド)の特別な立ち位置:「最後の審判通貨」と呼ばれる理由

1.1. 5000年の歴史が証明する価値

金の物語は、人類の文明史そのものです。古代エジプトではファラオの墓に黄金のマスクが納められ、ローマ帝国は金貨で広大な領土を統治しました。これに対し、私たちが日常的に使う紙のお金(紙幣)の歴史は、ごく最近のものです。

かつて、世界は金本位制(きんほんいせい)�を採用していました。これは、国が発行する通貨の価値を、その国が保有する金の量によって裏付ける制度です。つまり、金こそが国家の信用の源泉であり、すべての通貨の頂点に立つ究極の価値でした。

1.2. 現代における金の役割:ドルとの決別

その状況が劇的に変わったのが、1971年の「ニクソン・ショック」です。アメリカが一方的に米ドルと金の交換を停止したことで、金本位制は事実上崩壊しました。

皮肉なことに、この出来事によって金は国家の管理から解放され、その価値が市場で自由に決まるようになりました。そして、政府が発行する紙幣への信頼が揺らいだとき、人々が最後に頼る資産、「最後の審判通貨」としての地位を確立したのです。

この歴史的な背景が、現代の経済危機において金がどのように振る舞うかを理解する上で非常に重要となります。

2. 経済危機とインフレ:各資産はどう動くのか?

2.1. インフレだから金が上がる、は本当?

「インフレ(物価上昇)が起きれば、金の価格も上がる」とよく言われますが、これは単純化しすぎた見方です。金の価格を動かす本当の要因は、インフレそのものではなく、インフレに対して中央銀行がどう反応するかにあります。

この点は多くの人が誤解している、最も重要なポイントです。2つのシナリオで見ていきましょう。

- 高インフレ + 高金利の時代

- 1980年代のアメリカでは、FRB(米国の中央銀行)のボルカー議長が政策金利を20%近くまで引き上げるという強力な金融引き締めを行いました。

- 金利の高い預金などの資産が魅力的になるため、金利を生まない金の価格は長期的に低迷しました。

- 高インフレ + 低金利の時代

- 1970年代のアメリカでは、高インフレにもかかわらず、政府は金利を十分に上げることができませんでした。

- その結果、紙幣の価値はどんどん目減りし、人々は価値の保存先として金へ逃避しました。金の価格は1オンス35ドルから一時850ドルへと、実に20倍以上も高騰したのです。

2.2. なぜ今、中央銀行は金利を上げられないのか?

そして今、私たちは再び「高インフレなのに、金利を上げたくても上げられない」時代に突入していると多くの専門家は指摘します。

その最大の理由は、天文学的な額に膨れ上がった国家債務です。例えば、アメリカの国家債務は37兆ドルを超えており、金利を本気で引き上げれば、その利払いだけで国家財政が破綻しかねません。

この構造的な問題こそが、「再び金の時代が来る」と考える大きな根拠となっています。では、このような環境で、金は他の資産と比べてどのような優位性を持つのでしょうか。

3. 徹底比較:金 vs. 主要資産

3.1. 金 vs. 株式(保険と成長)

株式と金は、ポートフォリオの中で全く異なる役割を担います。

| 資産の種類 | 主な特徴と危機時の動き |

|---|---|

| 株式 | 「成長にかける資産」。配当を生む可能性があるが、企業の業績に依存する。リーマン・ショックのような経済危機では、一夜にして価値が半分になることもある。 |

| 金 | 「保険の資産」。配当や利息を生まないが、他の資産が暴落する経済危機の時にこそ、��その価値が輝きを増す。すべての通貨の裏付けが失われた現代では「本物の通貨」そのものと考えることもできる。 |

3.2. 金 vs. 債券(インフレに弱い安全資産)

債券は理論上「安全資産」とされますが、弱点があります。金利が上がると債券価格は下落し、特にインフレ局面では実質的な価値が目減りしてしまいます。

この点で、金と債券は互いに補完し合う資産と言えます。平時には債券が安定をもたらし、インフレや危機が迫る局面では金がその価値を発揮します。現在の高インフレ環境下では、債券よりも金に比重を置くことが合理的な選択肢となり得ます。

3.3. 金 vs. 不動産(流動性とコストの罠)

不動産もインフレに強いと言われますが、特に危機時においては金と比較して大きなデメリットがあります。

- 低い流動性:売りたいと思っても、すぐに現金化することは困難です。

- 維持コスト:固定資産税や修繕費など、保有しているだけでコストがかかり続けます。

- 政府による介入リスク:本当の経済危機に陥った場合、政府が�家賃の凍結や固定資産税の大幅な引き上げといった措置を取る可能性があります。

これに対し、金は世界中のどこでも即座に換金できる高い流動性と、ポケットに入れて「有事に持ち歩ける」究極の可搬性を誇ります。

ただし、これは不動産投資を完全に否定するものではありません。ソース元である専門家自身、資産の2番目に不動産を多く保有しています。しかし、それはあくまで「大量の金を保有しているからこそ、不動産のリスクを取ることができる」という前提があってこそ。このことからも、金がポートフォリオの土台としていかに重要であるかがわかります。

3.4. 金 vs. 暗号資産(5000年の信頼 vs. 10年の歴史)

ビットコインなどの暗号資産は「デジタル・ゴールド」と呼ばれ、特に若い世代に人気ですが、本物の金とは決定的な違いがあります。

| 比較項目 | 詳細 |

|---|---|

| 歴史と信頼 | 金には5000年の歴史に裏付けられた普遍的な信頼がある。暗号資産の歴史はわずか10年程度。 |

| 規制リスク | 金は世界中で価値が認められている。暗号資産は国家の規制一つで価値が大きく揺らぐ「政治銘柄」である。 |

| 物理的依存 | 金は物理的な元素。暗号資産は機能するために電力というイン�フラに依存している。 |

3.5. 資産比較まとめ

これまでの比較を一つの表にまとめました。各資産が平時と危機時でどのように異なる顔を見せるかを確認してください。

| 資産 | メリット(平時) | デメリット(経済危機・インフレ時) |

|---|---|---|

| 金 | 「資産価値の保全」 | 「他の資産が暴落する中で価値を維持・上昇させる究極の保険として機能する」 |

| 株式 | 経済成長と共に価値が上昇する、配当が得られる | 企業業績の悪化により価値が暴落するリスクがある |

| 債券 | 定期的な利子収入があり、比較的安全 | 金利上昇で価格が下落し、高インフレ下では実質的な価値が目減りする |

| 不動産 | 家賃収入が得られる、インフレに比較的強い | 流動性が低く、維持コストがかかる。政府の介入(増税など)リスクがある |

| 暗号資産 | 大きな価格上昇の可能性がある | 歴史が浅く、価格変動が極めて激しい。国家の規制リスクやインフラへの依存という脆弱性がある |

この比較から、金が他の資産とは一線を画す、危機に強い「保険」としての役割を担っていることがわかります。

4. なぜ今、世界が金を買い集めているのか?

4.1. 金は利益を生まない?

「金は利息も配当も生まないから、投資対象として魅力がない」という批判はよく聞かれます。しかし、これは金の役割を根本的に誤解しています。

金の第一の機能は、新たな利益を生み出すことではありません。その本質は、他のすべての資産が崩壊したときに、唯一価値を失わずに生き残ることができる究極の資産であるという点にあります。

4.2. 「賢いお金」の動き:中央銀行の金購入

この金の真の価値を最もよく理解しているのが、国家の中央銀行です。現在、中国やロシアをはじめとする世界中の中央銀行が、記録的なペースで金を買い集めています。

その最大の動機は、米ドルへの依存から脱却するためです。ウクライナ戦争後、アメリカがロシアの外貨準備を凍結した出来事は、世界に衝撃を与えました。「ドル建ての資産は、政治的な理由で一方的に消されてしまう」という現実を突きつけられたからです。

その結果、どの国も凍結できない実物資産である金を、安全な準備資産として急速に積み増しているのです。

5. 初心者のための金投資入門

5.1. ポートフォリオの「シートベルト」としての金

これから投資を始めるあなたにとって、金は全財産を投じる対象ではありません。むしろ、万が一の事故に備える「シートベルト」のような存在と考えるのが適切です。

具体的な戦略として、まずは総資産の約10%を金に振り分けることを目指してみましょう。これが、あなたの資産全体を未来の不確実性から守るための、現実的で賢明な第一歩となります。

5.2. 金への投資方法:3つの選択肢

金に投資するには、主に3つの方法があります。それぞれの特徴を理解し、自分に合った方法を選びましょう。

- 現物(金貨・地金)

- 特徴:最も望ましいとされる方法。金の所有権を完全に自分のものにできます。ただし、保管コストや盗難のリスクが伴います。

- 向いている人:長期的に価値を保存することが目的で、すぐに現金化する必要がない人。

- ETF(投資信託)

- 特徴:証券口座で手軽に売買でき、流動性が非常に高いのが魅力です。手数料も安価です。しかし、これはソース元の専門家が「しょせん紙の金」「紙の遊び」と断言するように、金の現物を直接所有するものではない点に最大の注意が必要です。

- 向いている人:流動性を重視し、必要に応じて売却して現金化したい人。

- 鉱山株

- 特徴:金価格の上昇局面では、金の価格上昇率以上に株価が上がる(レバレッジ効果が期待できる)可能性があります。しかし、その企業の経営リスクや鉱山の操業リスクも同時に背負うことになり、専門家向けのハイリスク・ハイリターンな選択肢です。

- 向いている人:企業分析などが得意な、経験豊富な投資家。

結論:未来の嵐に備える「究極の保険」

このガイドを通じて、金が決して一攫千金を狙うための投機的な商品ではなく、未来の予測不可能な嵐からあなたの資産を守るための「究極の保険」であることがご理解いただけたかと思います。

歴史を振り返れば、数�々の帝国が滅び、多くの通貨が紙くずと化してきました。しかし、金だけは常にその輝きを失うことなく、価値を保存し続けてきました。

これから資産形成の道を歩み始めるあなたにとって、金をポートフォリオの一部に加えることは、不確実な世界を生き抜くための、賢明で力強い土台となるでしょう。

以下、mind map から生成

歴史的背景

提供されたソースに基づき、「ゴールド暴騰と1万ドルの未来」という文脈において、歴史的背景がどのように語られているかを解説します。

ソースである動画『ゴールド暴騰1万ドル【完全解説】』において、歴史的背景は単なる過去の記録としてではなく、「ゴールド1万ドル」という未来が不可避であることを証明するための「繰り返されるパターン」として引用されています��。

主な歴史的文脈は以下の5つの観点から説明されています。

1. 人類文明と「最後の審判通貨」としての歴史

ソースは、ゴールドの物語を人類文明そのものであると位置づけています。古代エジプトのファラオ、ローマ帝国の通貨統一、大航海時代の経済変容など、歴史の節目には常にゴールドが存在しました。

- 信用の源泉: 19世紀の金本位制時代において、ゴールドを保有することは国家の信用の源泉であり、各国の通貨はその裏付けによって価値を持っていました。

- 不変の価値: 帝国が滅び、紙幣が無価値になってもゴールドだけが残ってきた歴史があり、これはデジタル資産(ビットコインなど歴史が約10年しかないもの)とは対照的な、5000年の信頼を持つ「究極の本物の資産」であるとされています。

2. 1971年ニクソン・ショックと「たが」の崩壊

現代のゴールド価格高騰の起点は、1971年のニクソン・ショック(金とドルの交換停止)にあると説明されています。

- タガが外れた瞬間: これによりゴールドは「最後の拘束」を外され、自由な価格形成を得ると同時に、ドルは裏付けを持たない紙幣となりました。

- 負債の膨張: その後のリーマンショック(2008年)やコロナショック(2020年)を経て、FRB(連邦準備制度理事会)はバランスシートをかつてない規模(ピーク時約9兆ドル)に拡大させ、国家債務は37兆ドルを超えました。この「通貨の希薄化」が、相対的にゴールドの価値を押し上げる歴史的構造となっています。

3. 1970年代のインフレと「現在の違い」

過去の価格高騰の例として、1970年代から80年代初頭にかけての動きが参照されています。

- 20倍の高騰: ニクソン・ショック後、ドルの信用が揺らぎ、ゴールド価格は1オンス35ドルから一時850ドルへと20倍以上に跳ね上がりました。

- 歴史的教訓と現在の相違点: 当時はボルカーFRB議長が金利を20%近くまで引き上げることでインフレを退治し、金価格を沈静化させました。しかし、歴史的背景を踏まえた現在の重要な洞察は、「現在は国家債務が巨大すぎて、70年代のように金利を上げて解決することができない」という点です。この「詰んだ」構造こそが、ゴールドが再び高騰する根拠とされています。

4. 国家による「徳政令」としての価格再評価(1933年の事例)

「ゴールド1万ドル」が実現するシナリオの一つとして、市場原理ではなく、国家が意図的に価格を引き上げる「再評価」という歴史的「裏技」が紹介されています。

- ルーズベルトの荒業: 1933年の大恐慌下、ルーズベルト大統領は国民にゴールドの供出を命じ(違反者は厳罰)、回収後に公定価格を20.67ドルから35ドルへ一夜にして引き上げました。

- 富の移転: これによりドルは実質的に切り下げられ、国民の富は強制的に減価し、国家のバランスシートが改善されました。ソースはこれを「暗黒大魔法」と呼び、将来的にドル危機が起きた際、FRBがバランスシートの裏付けのためにゴールドを1万ドルや3万ドルに再評価する可能性を示唆しています。

5. 恐慌時の暴落と高騰のサイクル

歴史は「危機においてゴールドがどう動くか」のパターンも示しています。

- 換金売りによる一時的暴落: 1929年の世界��大恐慌、2008年のリーマンショック、2020年のコロナショックの直後には、いずれもゴールド価格が一時的に暴落しました。これは投資家が現金を確保するために、売れる資産をすべて売却(換金)するためです。

- その後の爆騰: しかし、その後行われる金融緩和(救済措置)によって通貨価値が希薄化し、結果としてゴールドは暴落前よりも高騰するという歴史的法則があります。

結論

以上の歴史的背景から、ソースは以下のように結論づけています。

ゴールドが1万ドルを目指す動きは、単なる投機的な数字遊びではなく、「通貨制度の寿命(崩壊と再生)のサイクル」の中で必然的に起こる現象です。歴史上、国家が追い詰められればゴールドの没収や通貨リセットが行われてきた事実(1933年米国、1946年日本など)を踏まえ、ゴールドを持つことは次の文明のパラダイムシフトを乗り越えるための「方舟」であると位置づけられています。

$10,000 への上昇シナリオ

提供されたソースに基づき、「ゴールド1万ドルへの上昇シナリオ」が、単なる市場予測の枠を超え、通貨システムの構造的な限界と「徳政令」的な介入の可能性という、より大きな文脈でどのように語られているか解説します。

ソースでは、1万ドルという数字は夢物語ではなく、「ドルの崩壊」や「通貨制度のリセット」に伴う必然的な帰結として、以下の4つの具体的なシナリオと、国家による「奥の手」を通じて説明されています。

1. 構造的・数学的根拠に基づくシナリオ

ソースは、現在の経済指標をゴールドの量で割り戻すことで、1万ドルという価格が論理的な帰結であることを示しています。

- FRBバランスシートとの対比: FRB(連邦準備制度理事会)の総資産(約9兆ドル規模)を、アメリカが保有する金準備(約8,000トン)で裏付けると仮定した場合、1オンスあたりの価格は約3万ドルに跳ね上がると試算されています�。

- 国家債務との対比: アメリカの国家債務は37兆ドルを超えており、これら全てをゴールドで裏付けるには数十万ドルが必要となります。全額ではなくとも、FRBのバランスシートや一部の資産を基準にするだけで、数万ドルという水準は現実的な計算の範囲内であるとされています。

2. 「暗黒大魔法」としての価格再評価(リセット)シナリオ

市場原理による上昇とは別に、国家が意図的に価格を吊り上げるシナリオが、最も劇的かつ恐ろしい可能性として提示されています。

- 歴史的先例: 1933年のルーズベルト大統領による事例が挙げられています。国民からゴールドを強制的に回収した後、公定価格を一夜にして約70%引き上げ(20.67ドル→35ドル)、ドルの価値を切り下げて国家のバランスシートを改善させました。

- 現代での適用: 現代においてドルの信認が致命的に崩れた際、FRBが同様の「再評価(リバリュエーション)」を行い、ゴールド価格を1万ドルや3万ドルに固定する可能性があります。

- 目的と代償: これは国家債務の実質的な帳消し(徳政令)を目的としていますが、同時に「ドルの敗北宣言」でもあり、富の強制的な移転や社会不安を引き起こす「最終奥義(暗黒大魔法)」であると描写されています。

3. ドル覇権の崩壊と地政学的シナリオ

国際的な通貨体制の変化も上昇圧力として挙げられています。

- BRICSの台頭: ドル基軸体制が揺らぎ、BRICS諸国などが金本位制に近い取引を開始した場合、ゴールドへの回帰が加速します。

- 投機資金の流入: こうした動きに便乗して投機資金が動くことで、短期間で1万ドルを突破する可能性があります。

4. 恐慌発生時の「暴落」と「爆騰」のサイクル

1万ドルへ向かう道のりは一直線ではなく、危機発生時の特有の動きについても警告されています。

- 換金売りによる一時的暴落: リーマンショックやコロナショック時と同様、次の経済危機(恐慌)の初期段階では、投資家が現金を確保するためにゴールドさえも売却するため、価格は一時的に暴落します。

- 救済による爆騰: しかし、その後の政府による金融緩和(通貨発行)によっ�て通貨価値が希薄化し、結果としてゴールドは暴落前よりもはるかに高く上昇するというパターンを繰り返します。

結論:1万ドルは「中継地点」に過ぎない

ソースにおいて、ゴールド1万ドルへの上昇は、以下のように位置づけられています。

- インフレの帰結: 既存のドル体制が続く場合でも、インフレと債務拡大により時間をかけて徐々に1万ドルへ向かわざるを得ません。

- 文明の転換点: 1万ドルという価格は、通貨の信認が崩壊し、新しい文明(パラダイム)へ移行するための象徴的な「中継地点」であり、最終的にはそれ以上の価格(3万ドルなど)になる可能性も示唆されています。

つまり、これらのソースは1万ドルへの上昇を「投資のチャンス」としてだけでなく、「国家による没収」や「通貨リセット」といったリスクを含んだ、文明レベルのサバイバル局面として捉えるべきだと警告しています。

他資産との比較

「ゴールド暴騰と1万ドルの未来」というより大きな文脈において、ソースは他資産との比較を単なるリターンの優劣ではなく、「文明の転換点(パラダイムシフト)や通貨危機を生き残れるか」というサバイバルの観点から語っています。

ソースに基づき、ゴールドとその他の主要資産(株式、債券、不動産、暗号資産、ペーパーゴールド)との比較を以下に説明します。

1. 対 株式:「成長」vs「保険」

株式とゴールドは役割が正反対であると定義されています。

- 株式の脆さ: 株式は配当を生み成長に賭ける資産ですが、企業業績に依存します。リーマンショックやコロナショックのような危機の際には、一夜にして株価が半減するなど、市場の混乱に翻弄されるリスクがあります。

- ゴールドの役割: ゴールドは利息を生みませんが、危機においてこそ輝く「保険」の資産で�す。ソースでは、ゴールドを単なる保険以上の「本物の通貨を生み出す唯一の資産」と位置づけています。

2. 対 債券:インフレ局面での逆相関

従来、債券は安全資産とされてきましたが、現在のインフレ局面ではその前提が崩れていると指摘されています。

- 債券の弱点: インフレ下で金利が上昇すると、債券価格は下落します。つまり、インフレ局面では債券の価値は急落します。

- 相互補完: ゴールドは逆に、インフレや有事の際に「安全な逃避先」として需要が急増します。インフレが激化する現在においては、債券よりもゴールドに比重を置くべきであると論じています。

3. 対 不動産:「流動性」と「国家統制」のリスク

不動産はインフレに強いとされますが、ゴールドと比較して「有事の際の脆弱性」が警告されています。

- 不動産のリスク: 流動性が低く、売却に時間がかかります。また、動かせない資産であるため、真の危機の際には政府による「家賃凍結」や「固定資産税の大幅徴収」といった国家による収奪の対象になりやすいという危険な側面があります。

- ゴールドの優位性: ゴールドは一瞬で換金可能であり、グローバルに通用し、物理的に持ち歩ける(携帯性がある)点が強みです。

- 補足: ただし、ソースの語り手自身は資産の第2位として不動産を保有しており、平時には利益を生む手段として有効であることも認めています。

4. 対 暗号資産(ビットコイン):「歴史」と「実体」

ビットコインは「デジタルゴールド」と呼ばれますが、ソースはゴールドの絶対的優位性を強調しています。

- 歴史の浅さと規制リスク: ゴールドの5000年の歴史に対し、暗号資産は約10年の歴史しかありません。国家が規制に乗り出せば簡単に揺らぐ「政治銘柄」であり、電力に依存しているという弱点もあります。

- 究極の本物: ゴールドは人類が信じ続けてきた普遍性を持ち、デジタルでは代替できない「究極の本物の資産」であるとされています。

5. 対 ETF(ペーパーゴールド):「紙切れ」vs「現物」

ゴールド投資の中での比較として、ETF(上場投資信託)と現物の違いについても強く警告されています。

- ETFは「紙の遊び」: ETFは流動性が高く手数料も安いですが、あくまで「紙切れの約束」に過ぎません。危機において現物の裏付けがある保証はなく、金融システムが崩壊すれば価値を失うリスクがあります。

- 現物こそが真の所有: 危機や国家による没収リスク(1933年の米国の例など)を考慮した場合、手元にあり、誰の負債でもない「現物(金貨・地金)」で持つことだけが、資産防衛(シートベルト)になり得ると結論づけています。

結論:唯一「システム崩壊」を乗り越える資産

以上の比較から、ソースは他資産について、平時や緩やかなインフレ下では機能するものの、「通貨システムの崩壊」や「国家による財産没収」といった極限状態(ゴールド1万ドル時代への移行期)においては、ゴールド以外の資産は脆弱であると主張しています。

ゴールドは「利息を生まない」というデメリットを持ちながらも、「全ての資産の崩壊を乗り越え��て最後に残る唯一の存在」であるという点で、他資産とは決定的に異なる「文明の転換点における方舟」として描かれています。

潜在的リスク

「ゴールド暴騰と1万ドルの未来」という文脈において、これらのソースはゴールド投資におけるリスクを単なる価格変動としてではなく、「国家権力との対立」や「金融システムの崩壊」に絡む実存的な脅威として描いています。

ソースが指摘する主な潜在的リスクは、以下の4つのカテゴリーに分類されます。

1. 恐慌発生時の「換金売り」による暴落リスク

ゴールドは安全資産ですが、危機発生の瞬間に必ずしも上昇するわけではないという逆説的なリスクが指摘されています。

- 流動性の確保: リーマンショック(2008年)やコロナショック(2020年)の直後、株や債券が大暴落する中で、ゴールドも猛烈に売られました。

- メカニズム: 投資家が損失を埋めるための現金(証拠金)を確保するため、換金できる資産をすべて売却(換金売り)するためです。したがって、次の恐慌時にも一時的な大暴落は「織り込んでおくべき」現象であると説明されています。

2. 国家による「没収・接収」という最大のリスク

ゴールドが1万ドルやそれ以上に高騰するということは、ドルの信用が崩壊していることを意味します。その際、国家がなりふり構わず介入してくるリスクが強調されています。

- 歴史的先例: 1933年の米国(ルーズベルト大統領による金保有禁止命令)や1946年の日本など、国家が追い詰められた際には国民からゴールドを強制的に没収・接収してきた歴史があります。

- 1万ドルシナリオの裏側: ソースの語り手は、国家がバランスシート改善のためにゴールド価格を再評価(リ�セット)するシナリオを予測しつつも、それが現実化する場合、個人のゴールド所有が禁止・没収される可能性が高いとして、個人的には「来てほしくないシナリオ」であると述べています。

- 警告: 「個人の権利」や「憲法」といった論理は、国家の非常事態においては通用しないという現実を見据えるべきだと警告されています。

3. 保有形態(ペーパーゴールド)に潜むリスク

「どのようにゴールドを持つか」自体がリスク要因となります。

- ETF(上場投資信託): 手数料が安く流動性が高いですが、ソースはこれを「所詮は紙切れの約束」と断じています。金融システムが崩壊するような真の危機において、現物の裏付けがないETFは価値を失う可能性があります。

- 鉱山株: 企業の経営リスクや方針に左右されるため、純粋なゴールド保有とは異なります。

- 現物のリスク: 一方で、現物(コインや地金)には「盗難リスク」や「保管コスト」が発生します。しかし、ソースはこれらを考慮しても、自分の手元に置く現物こそが生存のための選択であるとしています。

4. 価格上昇を阻害する理論的リスク(とそ��れへの反論)

ゴールドが1万ドルに届かない要因となり得るリスクについても検証されていますが、ソース内では実現可能性が低いとされています。

- 金利の正常化: FRBが高金利を長期間維持できればインフレは収まり、ゴールドは割高になりますが、現在の債務状況では金利維持は困難とされています。

- 国家による売り浴びせ: ドルの信用を守るため、米国が先物市場でペーパーゴールドを大量に売却して価格を抑制する可能性がありますが、現在の高騰局面では国家側にもリスクが大きいと分析されています。

- 技術的供給増(デマ): 「海水から金を抽出する」「核融合で生成する」といった技術革新により供給過多になるというニュースが流れることがありますが、これらはコスト的に割に合わないため、相場を揺さぶるための情報操作(プロパガンダ)であると一蹴されています。

結論

ソースが語るリスクの核心は、「ゴールドが暴騰する時、既存の社会システムやルールそのものが激変し、国家が牙をむく可能性がある」という点です。したがって、単に価格が下がるリスクよりも、「保有しているゴールドを国家や�金融機関に奪われる(または紙切れにされる)リスク」を回避するために、現物での保有と覚悟が必要であると説かれています,。

投資戦略

ゴールド暴騰と1万ドルの未来という文脈において、ソースは投資戦略を単なる資産運用としてではなく、「文明の転換点(パラダイムシフト)を生き残るためのサバイバルゲーム」として定義しています。

具体的には、以下の4つの柱に基づいた戦略が推奨されています。

1. ポートフォリオ配分:「シートベルト」としての10%

まず、資産全体におけるゴールドの比率について、明確な基準が提示されています。

- 基本原則: 投資経験のない一般的な人にとって、ゴールドは全財産を賭ける対象ではなく「シートベルト」です。資産全体の「10%」をゴールドに振り分けることが、「いにしえの帝王学」に基づく絶対の大原則とされています。

- 「信者」の比率: ただし、ソースの語り手自身は資産の最大シェア(過半数)をゴールド現物が占めており、チャンネル視聴者の中には50%から90%をゴールドで保有する富裕層も存在すると述べられています。

2. 保有形態:「現物」一択の重要性

「何を買うか」については、ペーパーアセット(紙の資産)のリスクを徹底して排除し、物理的な所有を強く推奨しています。

- 現物(金貨・地金): これが最も望ましい買い方です。保管コストや盗難リスクはありますが、国家による預金封鎖や金融システム崩壊時にも手元に残る唯一の形態だからです。

- ETF(上場投資信託): 手数料が安く流動性が高いですが、ソースはこれを「所詮は紙切れの約束」「紙の遊び」と断じています。現物の裏付けが保証されないため、真の危機において資産を守る役割は果たせません。

- 売却の考え方: ゴールドは「お金に困った時に換金するもの」ではなく、「ずっと売らなくても良い範囲」で確保すべきものです。日々の生活費のために売らなければならないような人は、そもそもゴールド投資に積極的になるべきではないとされています。

3. エントリーとタイミング:「遅すぎる」が「やるしかない」

現在の価格高騰局面における購入判断については、シビアな現実認識が示されています。

- 現状認識: 語り手自身は15年前から仕込んでおり、現在は高騰しすぎているためこれ以上の買い増しはしない(「損した気持ちになる」)としています。

- これからの投資家へ: これから買う人は「遅すぎる」のは間違いありません。しかし、これから来るインフレや通貨危機に対抗するために、「他に選択肢があるでしょうか(いや、ない)」という消去法的な結論に至り、高値であっても現物を確保すべきであると示唆しています。

- 暴落への心構え: 投資戦略として重要なのは、恐慌発生直後(リーマンショックやコロナショック時と同様)に起きる「換金売りによる一時的な大暴落」を織り込ん�でおくことです。この暴落でパニック売りせず、その後の金融緩和(通貨希薄化)による爆騰を待つ忍耐力が求められます。

4. マインドセット:「一発逆転」ではなく「資産防衛」

最後に、投資に対する精神的な姿勢について警告されています。

- 貧者の思考: 貧しい人ほど「一発逆転」を夢見て、レバレッジを効かせたり短期的な利益を追ったりしますが、これは破滅への道です。

- 資産家の思考: 最善の戦略は「一撃必殺」を狙わず、保有資産がマイルドに上昇して資産価値が守られることを目指すことです。ゴールドは利息を生みませんが、通貨制度が崩壊しても価値を保ち続ける「唯一の本物の資産」として保有し続ける覚悟が必要だと説かれています。

結論

ソースが提示する投資戦略は、「資産の最低10%(できればそれ以上)を、ETFではなく『現物』のゴールドに変え、一時的な暴落や高騰に一喜一憂せず、来るべき通貨システムの崩壊(リセット)まで握り続ける」という、極めて守備的かつ長期的な生存戦略です。

情報源

動画(28:27)

ゴールド暴騰1万ドル【完全解説】そしてドル崩壊と3万ドルも超える未来

https://www.youtube.com/watch?v=p-DzOgNZqWE

102,300 views 2025/09/30

インフレ時代に、投資・経営・資産戦略・ビジネスで成功するための原則を、データと歴史に基づいて分析するチャンネルです。 投資家の方、経営者の方、チャレンジのキッカケが欲しい方、起業している方、思考する自由人などにフォーカスして配信します。

⬛︎プロフィール

長らくIT企業を経営しています。 会社経営と平行して株、不動産、ゴールド、債券に投資を続け、今はゴールドのシェアが高いです。 純資産は控え目30億円を超えてきました。大局観に基づいた攻略法が定まっていたからこそ達成できたと考えており、変わらない原則をシェアできればと思います。 著書は小学館・講談社・星海社・ちくま書房などから50冊。実用書・ビジネス書・小説・漫画原作など多方面に対応し、講談社BOX大賞などの受賞歴。

(2026-01-??)